")

La Superintendencia de Administración Tributaria (SAT) cuenta con la opción de darle a los contribuyentes plazos de pago de hasta 18 meses en el caso de que estén endeudados con omisos de ciertos impuestos.

Estos son aquellos cobros tributarios que aplican a la justificación de omisos.

¿CUÁLES SÍ APLICAN?

Quienes cuentan con omisos en el Impuesto Sobre la Renta (ISR), Impuesto de Solidaridad (ISO), y el Impuesto Sobre Circulación de Vehículos (ISCV), son elegibles para aplicar a los pagos a plazos ofrecidos por la SAT.

Aquellos contribuyentes con omisos en el Impuesto al Valor Agregado (IVA), sus respectivas retenciones y las retenciones de ISR no podrán obtener las justificaciones.

LA BASE DE LAS JUSTIFICACIONES

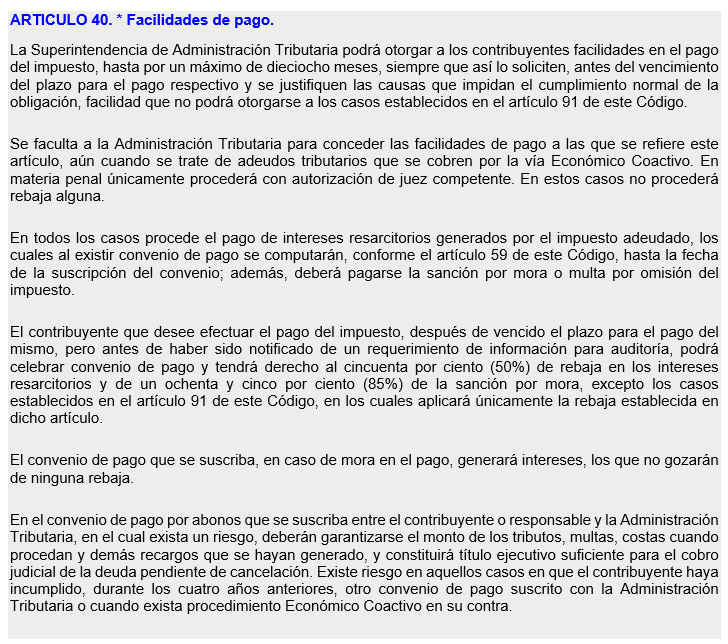

Artículo 40 del Código Tributario

Según el artículo 40 del Código Tributario, la SAT “podrá otorgar a los contribuyentes facilidades en el pago del impuesto, hasta por un máximo de 18 meses, siempre que así lo soliciten, antes del vencimiento del plazo para el pago respectivo y se justifiquen las causas que impidan el cumplimiento normal de la obligación, facilidad que no podrá otorgarse a los casos establecidos en el artículo 91 de este Código”.

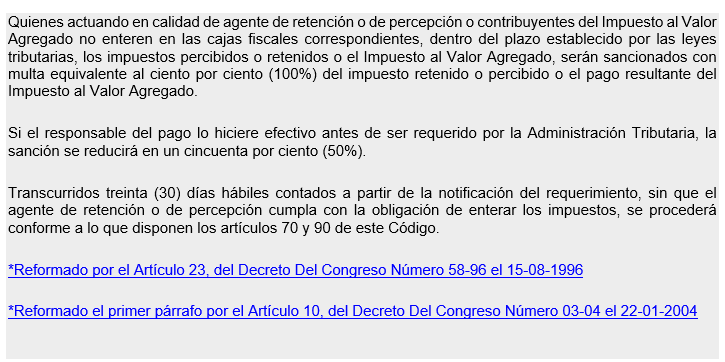

Artículo 91 del Código Tributario.

Este último mencionado afirma que “quienes actuando en calidad de agente de retención o de percepción o contribuyentes del IVA no enteren en las cajas fiscales correspondientes, dentro del plazo establecido por las leyes tributarias, los impuestos percibidos o retenidos o el Impuesto al Valor Agregado, serán sancionados con multa equivalente al ciento por ciento (100%) del impuesto retenido o percibido o el pago resultante del IVA”.

“Se faculta a la Administración Tributaria para conceder las facilidades de pago a las que se refiere este artículo, aún cuando se trate de adeudos tributarios que se cobren por la vía Económico Coactivo. En materia penal únicamente procederá con autorización de juez competente. En estos casos no procederá rebaja alguna”, continúa el artículo 40.

Si quiere leer el artículo completo, véalo aquí.

En tendencia:

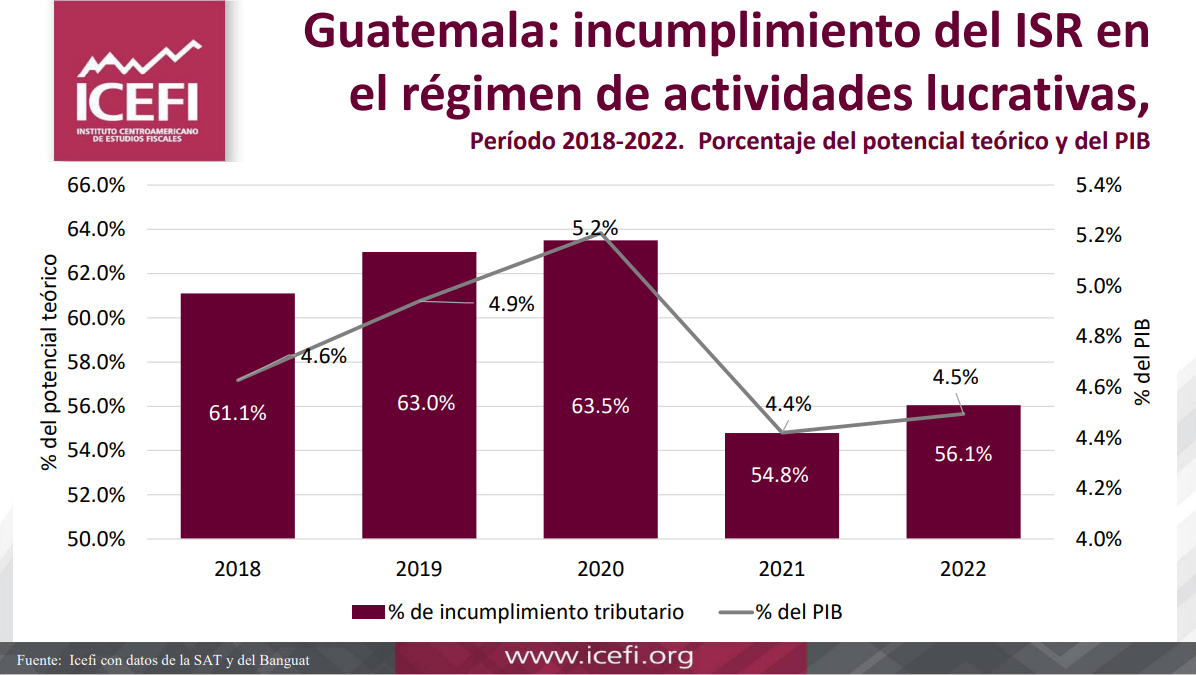

EVASIÓN DE ISR POR “LEYES DEFICIENTES”

Como La Hora reportó en la nota “ICEFI: baja recaudación del ISR fue por ley intencionalmente «deficiente«”, el Instituto Centroamericano de Estudios Fiscales (ICEFI) presentó el 22 de noviembre el informe “Una medición de la Evasión del ISR en Guatemala” en el que asegura “el ISR de Guatemala tiene uno de los menores rendimientos alrededor del mundo”.

En el estudio, aseguraron que “en Guatemala no se adoptan las experiencias y recomendaciones de las mejores prácticas internacionales, por lo que la legislación vigente del ISR no solo no se ajusta a estándares mundiales, sino que no aplica los criterios constitucionales de equidad ni de capacidad de pago”.

Además, mencionaron que en 2022 solo existió una recaudación efectiva del ISR del 36.0%, con un incumplimiento del 56.1%.