La confianza de los inversionistas en Estados Unidos y Europa se encuentra en la cuerda floja, el tiempo y las acciones de las autoridades monetarias serán determinantes para el curso del sistema financiero de estos países en los meses por venir. En Guatemala la situación es distinta, la banca central asegura que la economía está “blindada” ante este tipo de eventos.

“Guatemala está relativamente blindada ante este tipo de situaciones; aunque lo que pasa en un país, afecta a todos”, estas fueron las declaraciones de Álvaro González Ricci, presidente del Banco de Guatemala (Banguat), ante el posible “efecto contagio” de los problemas bancarios externos.

Durante la inauguración del Festival de Educación Económica-Financiera del Banguat, el funcionario explicó que la quiebra de dos bancos estadounidenses y el rescate de un banco suizo es una consecuencia de la inyección de liquidez que viene desde el COVID-19.

“Lo que sucedió es que los diferentes bancos invirtieron en Bonos del Tesoro, títulos que ahora tienen una mayor tasa (de interés), por lo que bajaron de precio. Entonces, al necesitar liquidez, estos bancos han tenido que perder, para poderlos vender”, explicó.

González Ricci indicó que la preocupación es latente a nivel mundial, sin embargo, remarcó que la economía guatemalteca es pequeña en relación con la del norteamericano, en el sentido que no cuenta con grandes concentraciones de depósitos en un solo banco.

“Si esto no se maneja bien, pudiera ser (sistémico), pero lo que se ha observado es una acción coordinada de los bancos centrales para salir (a solucionar) y no dejar que las personas pierdan sus recursos. Esa es la vacuna perfecta”, destacó el también presidente de la Junta Monetaria (JM).

FMI descarta “efectos de contagio” en Guatemala tras quiebra de bancos en EE. UU.

EL NIVEL DE RIESGO: UN DETERMINANTE CLAVE

Capitales de riesgo y Bonos del Tesoro con tasas más altas fueron parte de los desencadenantes que llevaron a la quiebra al Silicon Valley Bank (SVB), tal y como se detalla en la nota: Colapso de 2 bancos en EE. UU. ¿Qué sucedió y cómo afecta a la economía?

El tener un portafolio de inversiones mayoritariamente en Bonos del Tesoro, hizo que el SVB se inclinara por venderlos a un precio menor, debido a la subida de tasas de interés de la Reserva Federal (Fed). Estas pérdidas adicionales generaron desconfianza en los clientes del banco y empezaron a retirar su dinero, lo cual llevó a las autoridades a intervenir el banco.

En Guatemala, hace 16 años, uno de los bancos de mayor crecimiento en el sistema financiero del país, Bancafé, también requirió de una intervención. Las autoridades monetarias resolvieron la suspensión de operaciones del banco en octubre de 2006.

Bancafé infringió el artículo 47 de la Ley de Bancos y Grupos Financieros, por otorgar financiamiento a una unidad de riesgo en exceso del 30% de su patrimonio computable, cuando el límite no puede exceder el 15%. La entidad no atendió las medidas del plan de regularización establecido para solucionar la infracción a la referida ley, lo que derivó en su cierre.

FDIC CUBRIRÁ DEPÓSITOS MENORES DE US$250 MIL

Tras una recomendación de la Superintendencia de Bancos (SIB), la JM resolvió la suspensión de operaciones de Bancafé. De esa cuenta, el Fondo para la Protección del Ahorro (FOPA) inyectó más de Q1,300 millones para cancelar a los cuentahabientes con depósitos menores a Q20 mil.

Estos depósitos fueron trasladados a tres bancos: Banco de Desarrollo Rural (Banrural), Banco Reformador (adquirido por BAC) y Banco Agromercantil.

Según las políticas de lo que sería el equivalente al FOPA: la Corporación Federal de Seguro de Depósitos (FDIC), a aquellos bancos que no puedan cumplir con sus obligaciones, se les cubrirá el 100% de los depósitos que no superen los US$250 mil.

En el caso de SVB, este fue intervenido y todos los fondos fueron garantizados por la agencia. A raíz de este evento, la Fed publicó un comunicado sobre la creación de un fondo de emergencia especial.

El objetivo de este Fondo es que los bancos estadounidenses puedan obtener créditos de emergencias para solventar la liquidez, y evitar la venta de bonos y otros activos en momento de estrés extremo en el mercado. Según JP Morgan, el fondo de emergencia de la Fed sería de unos US$ 2,000 millones.

EL ESTADO DE LA BANCA EN GT

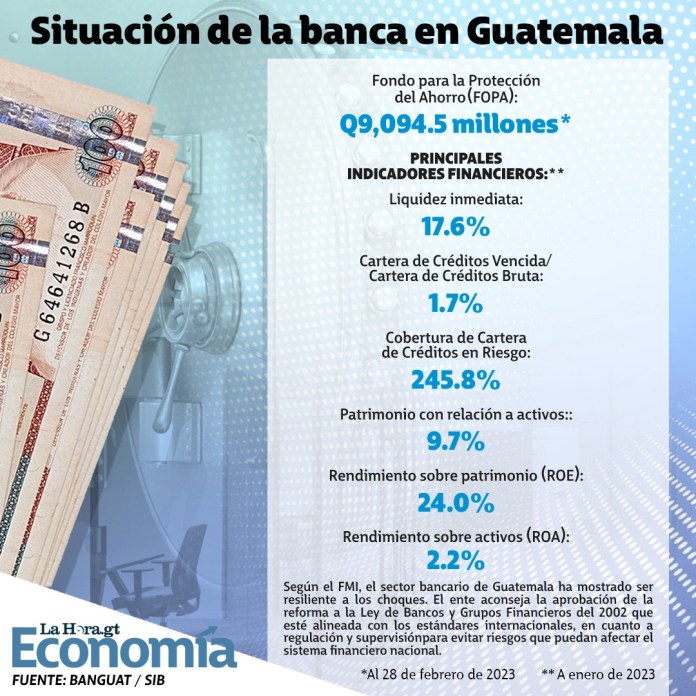

En Guatemala, al 28 de febrero de 2023, el FOPA cuenta con un monto acumulado de Q9,094.5 millones, la mayor parte de estos fondos, cerca de Q8 mil millones, se encuentran en el portafolio de inversiones.

Para no tenerlos ociosos, la banca central invierte los fondos del FOPA y así obtener rendimientos o ganancias. En el momento que se necesitara hacer uso de este fondo, se deben vender o cerrar las posiciones de las inversiones para tener fondos disponibles y así cubrir a los depositantes de algún banco intervenido.

Un indicador importante que refleja el estado de la banca es la Liquidez Inmediata, que en enero de 2023 se reportó en 17.6%, según el último boletín estadístico de la SIB. Esto representa una mayor disponibilidad de recursos líquidos que en años anteriores, y es un nivel suficiente para atender los requerimientos de efectivo para el tamaño de la economía guatemalteca.

Dicha liquidez inmediata se mide por el efectivo que los bancos poseen respecto al total de depósitos que tienen en sus pasivos. La liquidez mediata adiciona las inversiones en títulos del Banguat y del gobierno.

Por otra parte, la Cartera de Créditos Vencida entre la Cartera de Créditos Bruta es de 1.4%. La cartera vencida o cartera en mora es el saldo de los créditos con atraso mayor a 90 días, respecto al total de préstamos concedidos.

Mientras que la Cobertura de Cartera de Créditos en Riesgo es del 245.8%. Esto indica que los bancos tienen reservas por encima del saldo que tienen en mora. Es decir, que si el total de la cartera en mora de más de 90 días fuera de Q100; y ya no se recuperara nada y se pierde todo, ya los bancos hicieron una reserva de Q245.8 para amortizar estas pérdidas.

REGULACIONES TIENEN UN PAPEL IMPORTANTE

Como se mencionó anteriormente, las operaciones de Bancafé fueron suspendidas porque la entidad no solucionó la infracción cometida a la Ley de Bancos y Grupos Financieros.

En el caso de SVB, su fuerte concentración en inversiones de largo plazo (Bonos del Tesoro) y su nicho de negocios de crédito, principalmente otorgado a empresas startup (empresas de nueva creación), no tenían limitaciones de ley tan estrictas, situación que genera un riesgo añadido ante eventos en el mercado.

De hecho, parte de los factores que llevaron a la quiebra al SVB y Signature Bank se atribuyen a que, en el 2018, durante la presidencia de Donald Trump, se suavizaron las regulaciones diseñadas para evitar futuras crisis financieras como la del 2008.

Guatemala ha llegado a su nivel más alto en lo que va del año e incluso ha superado la inflación registrada durante los últimos 12 meses. Conoce más en #LHEconomía https://t.co/jfDgq8iYm9

— Diario La Hora (@lahoragt) March 19, 2023

“La conclusión es que estos bancos hubieran sido supervisados más intensamente con la ley original, pero el Congreso y la administración Trump la diluyeron”, dijo Carter Dougherty, vocero de Americans for Financial Reform para AP News.

Miguel Gutiérrez, economista de la Fundación Economía para el Desarrollo (FEDes), concuerda con que las relajaciones en las regulaciones bancarias son un factor que condujeron a la quiebra de ambos bancos, caso contrario al de América Latina, donde asegura que las supervisiones son incluso más estrictas que las de Estados Unidos.

EL IMPACTO EN LA BANCA DE GT

De acuerdo con José María Flores Tinti, experto en finanzas y banca, el “efecto contagio” de los problemas financieros que atraviesa la banca estadounidense y Europa es de “bajo impacto” para Guatemala.

“La banca guatemalteca está poco interconectada con la banca internacional, solamente en el orden del 10% de los recursos de los bancos provienen de líneas de crédito de bancos del exterior, en su mayoría de EE. UU., que en su caso se limitarían o tendrían un incremento de costo”, detalló.

En esa misma línea, Flores Tinti agregó que la banca local no tiene exposiciones en esas instituciones financieras que pudieran repercutir en pérdidas, más que sus depósitos operativos para transferencias y operaciones internacionales.

Conoce aquí los descuentos que se aplicarán con el subsidio aplicado. Vea la nota aquí 👉 https://t.co/YLkXJtnryI #LHEconomía #LHEconomía pic.twitter.com/tEbTAifGsJ

— Diario La Hora (@lahoragt) March 18, 2023

En concordancia, David Quan, economista independiente, comentó que uno de los principales efectos del colapso de dos bancos en EE. UU. responde a una caída en la bolsa y, considerando que los bancos del país no cotizan en bolsa, no ve riesgos para el sistema financiero guatemalteco.

“Sin embargo, es de dar seguimiento al comportamiento de la situación y los efectos que puedan surgir en el corto plazo”, aseveró.

LATAM MANEJA BAJO RIESGO

Héctor Yumas, experto en comercio internacional, señaló que el sistema financiero de Guatemala y el resto de Latinoamericana, a diferencia del norteamericano, es más estable por ser un sistema de bajo riesgo.

“Es decir que la mayoría de préstamos que otorgan los bancos son de bajo riesgo, mientras que en EE. UU. hay préstamos de medio y alto riesgo, y aun así las instituciones financieras lo realizan”, agregó.

A criterio de Yumas, la protección ante el riesgo de los bancos locales es una de las razones por las que muchos emprendedores incurren en otro tipo de financiamientos, lo que conlleva un efecto a la baja en cuanto al desarrollo de empresas en el país.

¿SE ESTABILIZÓ LA CRISIS EN EE. UU. Y EUROPA?

El martes 21 de marzo, la secretaria del Tesoro de los Estados Unidos, Janet Yellen, aseguró ante la Asociación Estadounidense de Banqueros que, en general, “la situación se está estabilizando”.

💸 La turbulencia provocó una pausa automática en la cotización de los papeles de Credit Suisse en la bolsa suiza. Conoce aquí los detalles #LHEconomía ⬇️ https://t.co/Kb8U7rQehN

— Diario La Hora (@lahoragt) March 15, 2023

Adicionalmente, en una reunión de banqueros la funcionaria dijo que «podrían justificarse acuerdos de rescate adicionales» si alguna nueva quiebra en instituciones más pequeñas pone en peligro la estabilidad financiera, según AP News.

Yellen sostuvo que el sistema bancario de EE. UU. sigue siendo sólido, al mismo tiempo que señaló las diferencias entre los eventos recientes y el colapso financiero de 2008.

“2008 fue una crisis de solvencia, más bien lo que estamos viendo ahora son corridas bancarias contagiosas”, comentó.

DECISIÓN CRUCIAL

En medio de la agitación en la industria financiera, la Fed anunció este miércoles, 22 de marzo, que aumentó la tasa de interés de referencia en 0.25 puntos, convirtiéndose en su noveno aumento desde marzo de 2022.

De esa cuenta, la tasa quedó establecida entre un rango de 4.75 a 5.0 por ciento, la más alta desde octubre de 2007; además, con este anuncio es probable que la Fed se esté acercando al final de la serie de aumentos.

En el comunicado escrito se eliminó el lenguaje que anteriormente indicaba que seguiría subiendo la tasa en las próximas reuniones, ahora se lee que “podría ser apropiado” un endurecimiento adicional de la política monetaria.

Sobre la coyuntura, la entidad aseguró que “el sistema bancario estadounidense es sólido y resistente” y que “probablemente dará lugar a condiciones crediticias más restrictivas”.