Por Grecia Ortíz

gortiz@lahora.com.gt

CRÉDITOS Y MIGRACIÓN, ¿HAY VINCULACIÓN?

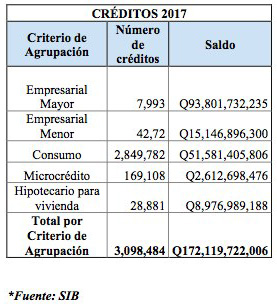

Más de 172 mil 119 millones de quetzales en concepto de créditos a nivel nacional registró la Superintendencia de Bancos de Guatemala (SIB) del 1 de enero al 31 de diciembre de 2017, de los cuales la mayoría fueron destinados para aspectos de consumo, seguidos por microcréditos, hipotecarios y créditos empresariales, respectivamente.

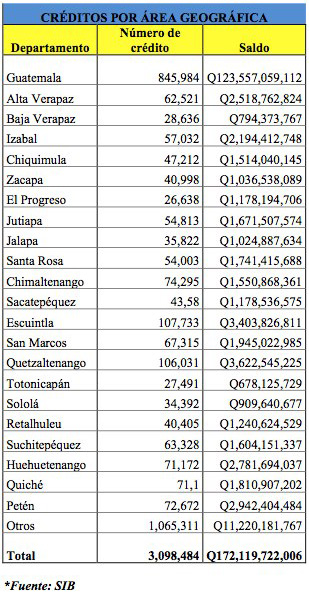

Una comparación de lugares con alto índice de endeudamiento también coincide con departamentos como Guatemala, Quetzaltenango, San Marcos, Huehuetenango, Petén, Alta Verapaz y Quiché, que registran un alto índice de personas migrantes.

En ese sentido analistas económicos y migratorios apuntan a que si bien no existe una relación entre ambos aspectos hasta ahora, hay indicios que pueden apuntar a una vinculación entre la migración y créditos.

De acuerdo con la SIB, durante 2017 a nivel nacional se registraron un total de 3 millones 098 mil 484 de créditos, por diversos conceptos de los cuales 2 millones 849 mil 782 corresponden a los destinados por consumo, en tanto el resto es seguido por microcréditos, hipotecarios, créditos empresariales.

Por área geográfica, dicha institución registra que Guatemala, Alta Verapaz, Escuintla, San Marcos, Quetzaltenango, Huehuetenango, Quiché, Izabal y Petén son los que presentaron un mayor nivel de endeudamiento que representa más del 80 por ciento del total Q172,119,722,006 a nivel de país.

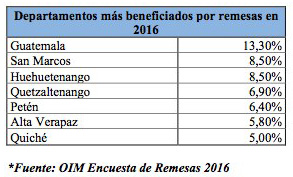

La mayoría de estos departamentos comparados con el número de remesas enviadas en 2016 de la OIM, representa un referente de medición de cuántas personas salen de sus departamentos para migrar, principalmente a Estados Unidos.

HIPÓTESIS: PERSONAS QUE MIGRAN, SE ENDEUDAN

El economista del Instituto Centroamericano de Estudios Fiscales (Icefi), Abelardo Medina, dijo que lo que puede suceder, aunque no existe una garantía de que así sea, es que las personas que viajen soliciten un préstamo para pagar por el trayecto que realizarán.

“Muchas personas terminan empeñando diferentes cosas de su casa o hipotecando la casa para poderle pagar a los que los van a trasladar, entonces pudiera ser un indicador muy interesante”, expresó.

Según el entrevistado, este nexo podría significar que cuando las personas deciden migrar también se endeudan, “al menos se puede levantar fácilmente la hipótesis desde ya de que los departamentos en los cuales hay más migración están demostrando inicialmente un endeudamiento, como consecuencia de lo que tienen que pagar para los gastos de traslado”.

En consecuencia para el entrevistado el ingreso en remesas a esos lugares también puede ser indicador del destino de estos recursos al país.

A MAYORES NIVELES DE INGRESOS, MEJORES NIVELES DE CONSUMO

Sobre la posible relación entre ambos temas, el economista Jorge Santos expresó que puede hablarse de muchos factores, pero un detalle que puede ser determinante es que a un poco más de nivel de ingresos hayan mejores niveles de consumo.

Por ese detalle, podría explicarse que exista un mayor nivel de crédito y deuda, que se puede atribuir a lugares en donde hay mayor número de remesas familiares.

Santos, al igual que Medina, cree en que otra de las hipótesis es que estos créditos se adquieran para pagar el costo de la migración, porque no es un proceso sencillo, fácil ni a un bajo costo, porque las familias en ocasiones pagan altas sumas de dinero para dejar su país.

Este puede ser otro factor determinante indicó Santos, quien añadió que “podría tener un tipo de relación… pero creo que a la fecha sería interesante hacer un estudio en relación a la temática, pero puede ser que a mayores niveles de consumo evidentemente haya mayores niveles de acceso a crédito y por lo tanto de endeudamiento”.

ES POSIBLE QUE EXISTA UNA CORRELACIÓN

Para el analista económico independiente Carlos Martínez, es posible que exista una correlación, aunque dijo que no está comprobado si las remesas y compromisos crediticios estén conectados.

Recibir remesas podría dar seguridad a las personas de saber que pueden pagar alguna deuda y eso al final puede influir en que incremente parte del consumo, incluyendo el financiero, dijo el entrevistado.

La explicación podría estar en que, dado que hay alguna seguridad de recibir ingresos procedentes de remesas, esto podría inducir a que las personas adquieran un crédito para consumo o inversiones familiares, anotó.

Esa sería una explicación del por qué en departamentos en que hay más personas migrantes, podría haber crecido el nivel de crédito, “tiene que haber una relación… los fenómenos de carácter económico no están escritos en ningún lado”, señaló.

Por otro lado hizo notar que son menos las personas que deciden adquirir un crédito sin tener los recursos suficientes para hacer un compromiso de esa magnitud.

HAY OPCIONES DE MICROCRÉDITOS ACCESIBLES

Andrés Navas, analista en temas de migración de la Asociación de Investigación en Estudios Sociales (ASIES), señaló que hacer una relación de ese tipo es complicada, pero debido a que el capital se concentra en áreas urbanas, específicamente en la región metropolitana, es muy posible que un método aparte de capitalizarse es la adquisición de créditos.

Navas enfatiza en que hay opciones de microcréditos, que resultan accesibles para las personas.

“También hay que resaltar que la centralización de los servicios básicos, entiéndase, acceso a carreteras, agua potable, electricidad, hospitales, educación, todos esos temas tienden a concentrarse porque es más fácil acceder a ellos en las ciudades que en áreas rurales”, indicó.

A decir de Navas, las personas deciden adquirir un préstamo para sustituir lo que el Gobierno no puede otorgar.

Por otro lado, agregó que hacer una comparación entre créditos y departamentos con altos índices de migración resulta complicado porque no se tiene certeza de cómo se utiliza en cada área, no obstante, admite que sí hay probabilidades que esté relacionado.

Para adentrarse en esa vinculación, añadió que sería importante saber en qué se están utilizando los préstamos, “es un poco complicado poder medir qué tanto se destina a migración, pero como le digo existe la posibilidad”.

Al mismo tiempo, añadió que los microcréditos son muy utilizados en la mejora de viviendas y que al final mejora las condiciones de vida.

“Todas aquellas familias que están sujetas a un migrante, valoran el concepto del dinero que perciban… es un gran esfuerzo el que están realizando, entonces en temas de ahorro e inversión es algo que se hace, se toma en cuenta en las familias y lo invierten en la medida de lo posible”, destacó.

ES FRECUENTE ESCUCHAR A MIGRANTES DECIR QUE PAGAN UNA CASA O EL PAGO DEL COYOTE

El migrante y economista Marvin Otzoy señala que es frecuente escuchar a personas en Estados Unidos decir que están pagando el costo de la migración o una vivienda, pero señala que no puede hacer una vinculación con eso y los créditos.

“Uno escucha allá muchas cosas, pero hace falta llevar un registro estadístico o estudios estadísticos allá, para reafirmar esto con números. Porque cuando le preguntas a la gente allá dicen estoy pagando el coyote… otros ‘estoy pagando la casita, el terreno’”, puntualizó.