Derivado de la iniciativa 6120 planteada por la alianza oficialista del Congreso que pretende eximir al Banco Crédito Hipotecario Nacional (CHN) de la fiscalización de la Contraloría General de Cuentas (CGC) sobre la ejecución de tres fondos utilizados para otorgar créditos por el COVID-19 y trasladar esa función a la Superintendencia de Bancos (SIB), esta última argumenta que no tiene tal competencia en los recursos públicos. Por ende, dicha propuesta de ley no sería viable, según el diputado Carlos Barreda, del Grupo Parlamentario de Oposición (GPO).

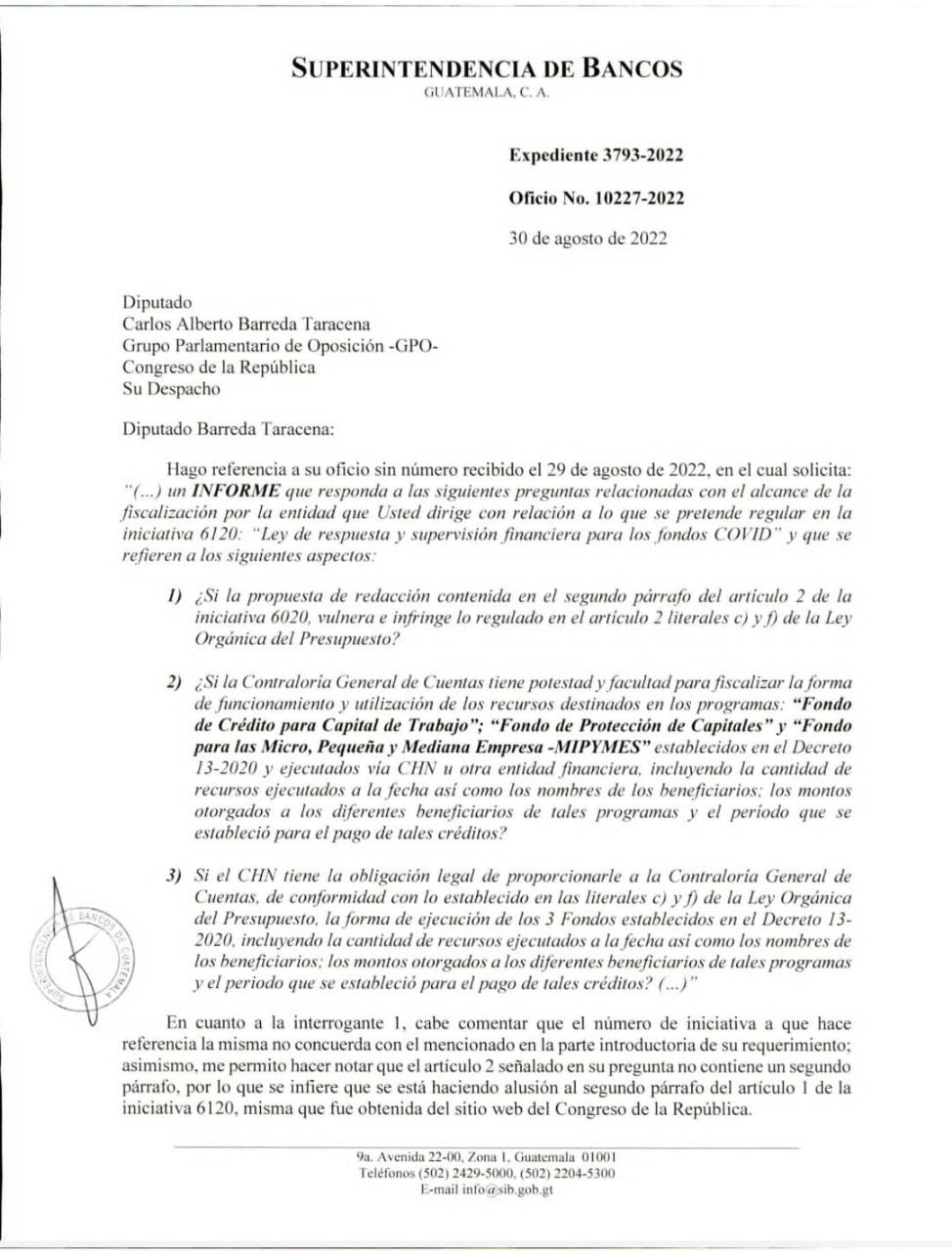

Barreda envió un oficio a la SIB en la que expone interrogantes respecto a la iniciativa 6120 “Ley de Respuesta y Supervisión Financiera para los Fondos COVID”, las mismas fueron respondidas por la Superintendencia con base al marco legal del país, así como criterios de la Corte de Constitucionalidad (CC), donde explica que es la CGC el ente encargado de fiscalizar los fondos del Estado.

Rojas accedió a la petición de Córdova para ampliar el presupuesto de la PDH, asegurando que ahora es una entidad “más independiente”. Aquí los detalles👇🏼#LaHoraDeActualizarnos https://t.co/mgFgjqi4h6

— Diario La Hora (@lahoragt) September 9, 2022

Asimismo, el congresista también hizo consultas a la Contraloría; esta respondió que es el ente rector en la fiscalización de recursos públicos.

SIB EXPLICA QUE NO LE COMPETE FISCALIZAR FONDOS COVID-CHN

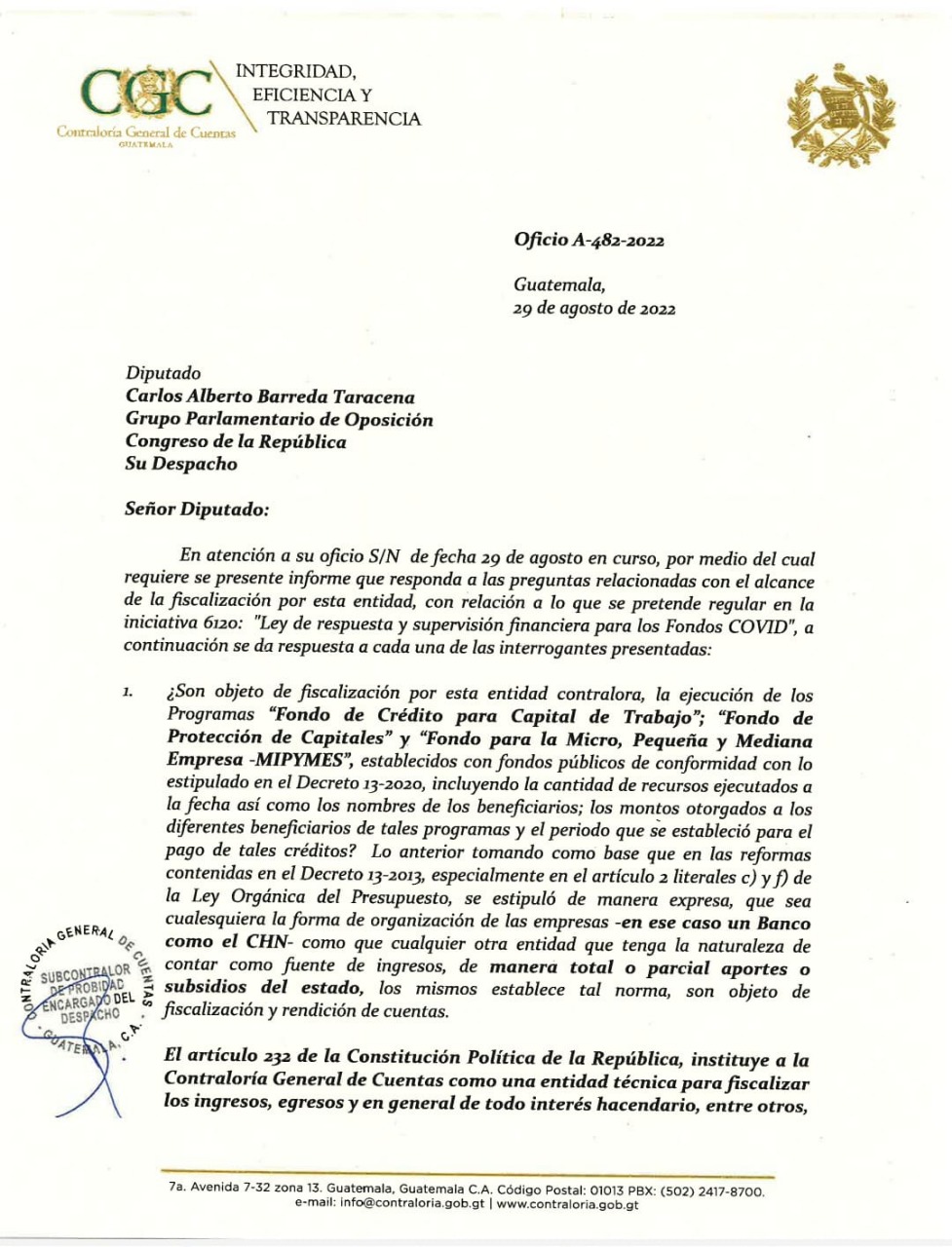

Una de las preguntas que Barreda le hizo a la SIB es: “¿Si la CGC tiene potestad y facultad para fiscalizar la forma de funcionamiento y utilización de los recursos destinados en los programas: “Fondo de Crédito para Capital de Trabajo”, “Fondo de Protección de Capitales” y “Fondo para las Micro, Pequeñas y Medianas Empresas (Mipymes)” establecidos en el Decreto 13-2020 y ejecutados vía CHN u otra entidad financiera, incluyendo la cantidad de recursos ejecutados a la fecha así como los nombres de los beneficiarios: los montos otorgados a los diferentes beneficiarios de tales programas y el período que se estableció para el pago de tales créditos?”

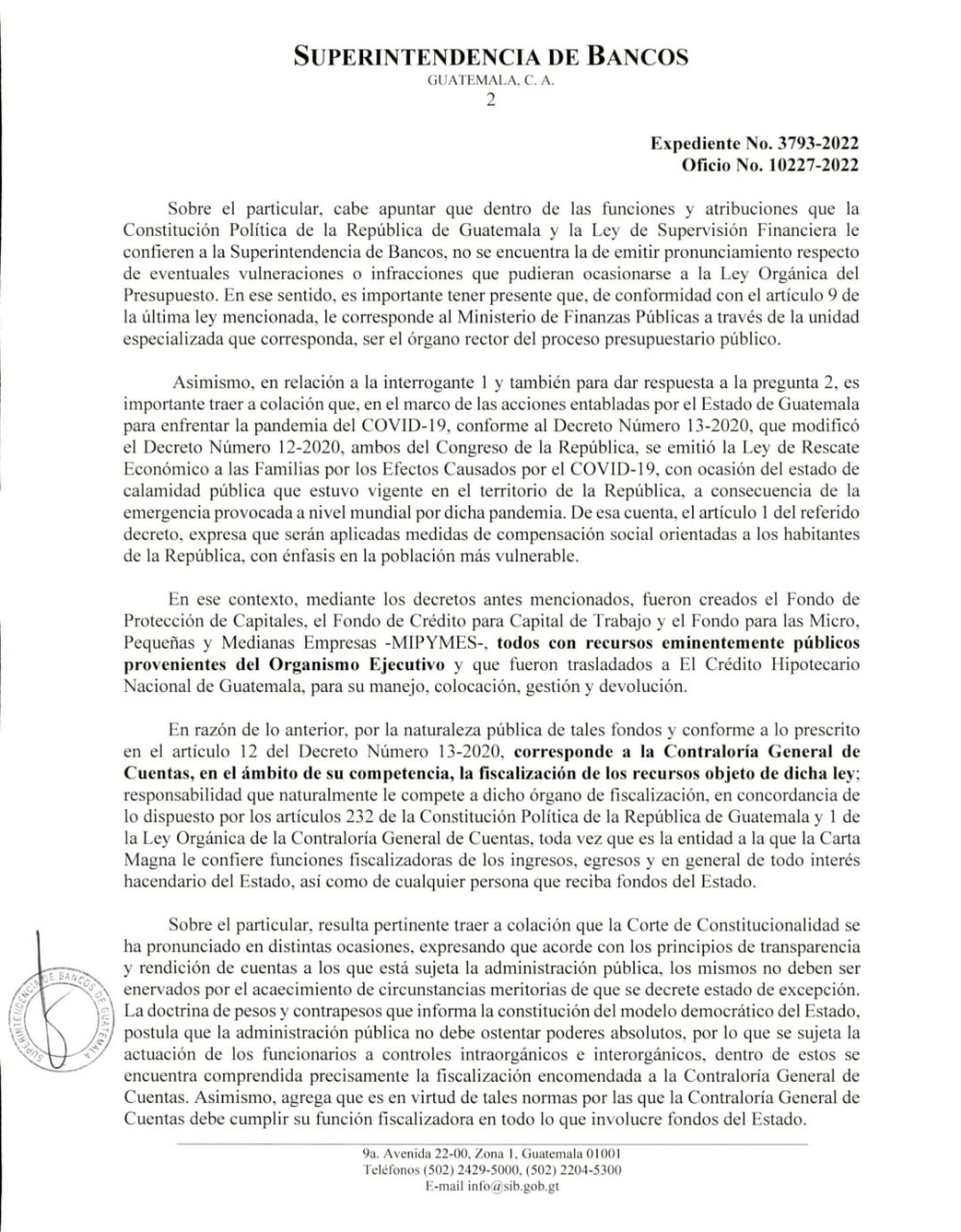

–Respuesta SIB: “(…) Mediante decreto antes mencionado fueron creados dichos fondos, todos con recursos eminentemente públicos provenientes del Organismo Ejecutivo y que fueron trasladados al CHN, para su manejo, colocación, gestión y devolución”.

“En razón de lo anterior, por naturaleza pública de tales fondos y conforme a lo prescrito en el artículo 12 Decreto 13-2020, corresponde a la CGC, en el ámbito de su competencia, la fiscalización de los recursos objeto de dicha ley; responsabilidad que naturalmente le compete a dicho órgano de finalización, en concordancia de lo dispuesto en el artículo 232 de la Constitución (…)”.

“(…) Resulta pertinente traer a colación que la CC se ha pronunciado en distintas ocasiones, expresando que acorde con los principios de transparencia y rendición de cuentas a los que está sujeta la administración pública, los mismos no deben ser enervados por el acaecimiento de circunstancias meritorias de que se decrete estado de Excepción”.

“La doctrina de pesos y contrapesos que informa la constitución del modelo democrático del Estado, postula que la administración pública no debe ostentar poderes absolutos, por lo que se sujeta la actuación de los funcionarios a controles intraorgánicos e interogánicos, dentro de estos se encuentra comprendida precisamente la fiscalización encomendada a la CGC (…)”.

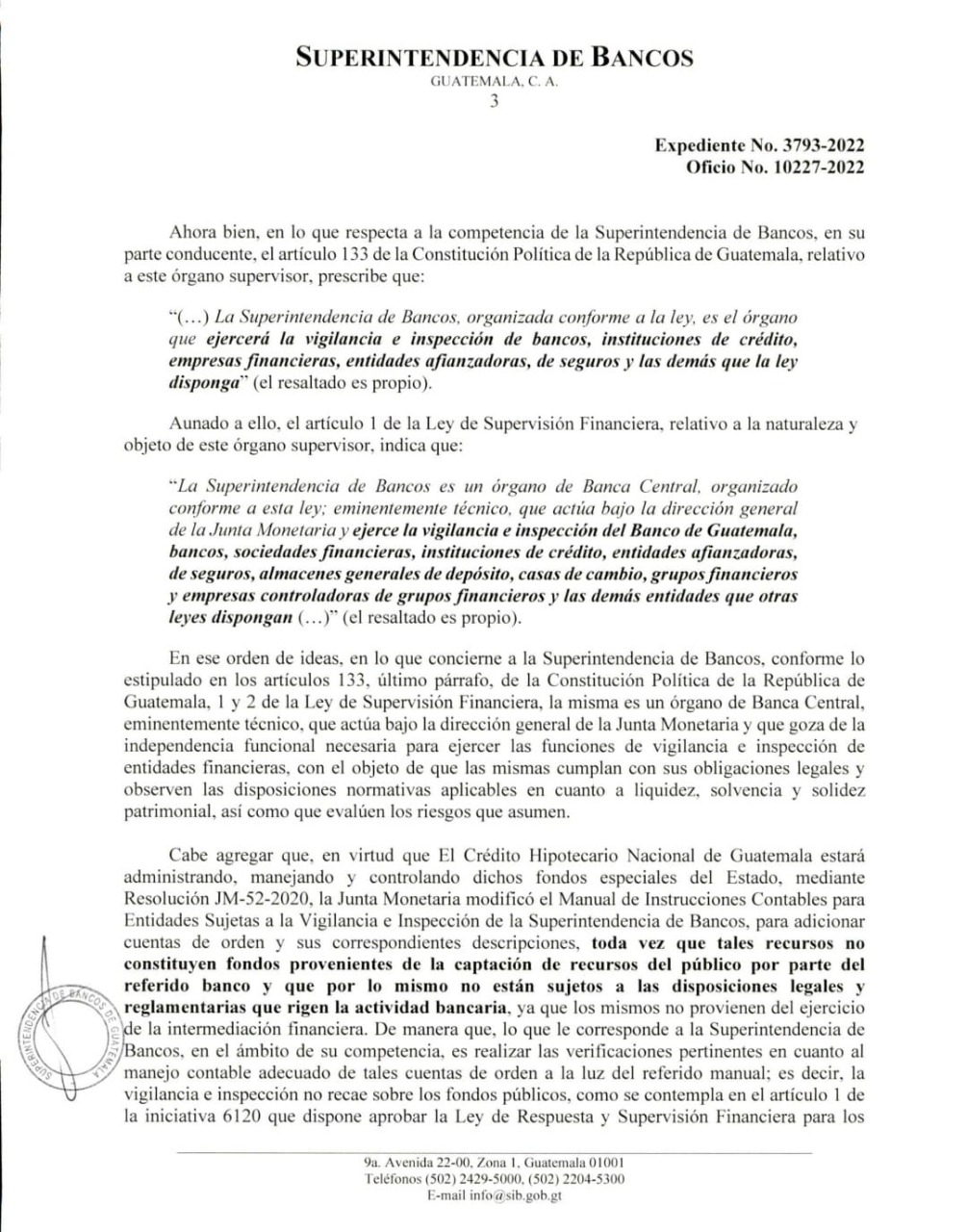

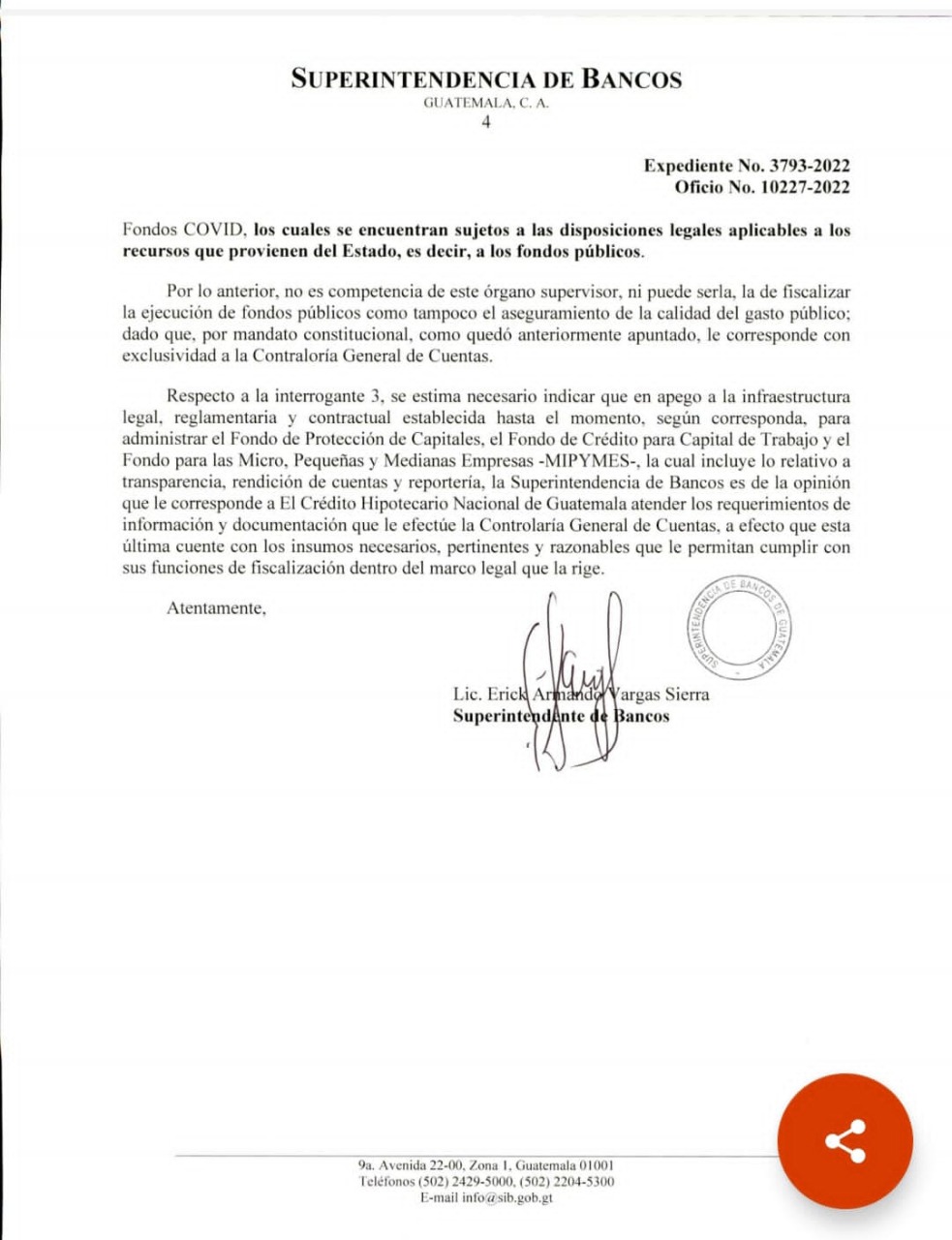

“(…) No es competencia de este órgano supervisor, ni puede serla, la de fiscalizar la ejecución de fondos públicos como tampoco el aseguramiento de la calidad del gasto público; dado que, por mandato constitucional, como quedó anteriormente apuntado, le corresponde con exclusividad a la GCG”.

BARREDA: “PRONUNCIAMIENTO DE SIB ES CONTUNDENTE PARA BOTAR LA INICIATIVA”

Las respuestas de la SIB a Barreda quedaron plasmadas en cuatro folios. Los cuales, el legislador los resume en cinco puntos:

1. “La SIB reconoce: Que los fondos que sustentan los tres programas creados en el Decreto 12-2020 y luego reformados en el 13-2020 son recursos eminentemente públicos, provenientes del Organismo Ejecutivo, que fueron trasladados al CHN para su manejo, colocación, gestión y devolución”.

2. “Que por esta naturaleza de su origen, le corresponde a la CGC la fiscalización de dichos recursos”.

3. “Hace valer una sentencia de la CC, que señala de la existencia de los controles intraorgánicos e interorgánicos, y en esa naturaleza le corresponde a la CGC cumplir la función de fiscalización en todo lo que involucre fondos del Estado”.

4. “Expresa que mediante la resolución de Junta Monetaria JM-52-2020 se modificó el manual de instrucciones contables para entidades sujetas a vigilancia e inspección de la SIB como una excepción en el funcionamiento del CHN, pues los fondos de los tres programas no eran provenientes de la captación de recursos del público por parte del banco y por ende no están sujetos a las disposiciones legales y reglamentarias que rigen la actividad bancaria. Pues los mismos no provienen del ejercicio de la intermediación financiera”.

“Por ello, con base a su mandato legal, a la SIB solo le corresponde realizar las verificaciones pertinentes en cuanto al manejo contable, y la vigilancia e inspección no recae sobre los fondos públicos como lo pretende regular el artículo 1 de la iniciativa 6120”.

5. “Concluye que no es competencia de la SIB, ni puede ser la de fiscalizar la ejecución de los fondos públicos, como tampoco del aseguramiento de la calidad del gasto público, pues por mandato constitucional esta le corresponde con exclusividad a la Contraloría General de Cuentas”.

“Y establece que es del criterio, que el CHN atienda los requerimientos de información y documentación que le efectué la Contraloría General de Cuentas, para que esta cuente con los insumos necesarios, pertinentes y razonables, para cumplir las funciones de fiscalización que la ley le establece”.

“Las páginas 3 y 4 son contundentes para botar la iniciativa 6120”, enfatizó Barreda.

CGC CONFIRMA QUE FISCALIZACIÓN DE FONDOS COVID-CHN SON DE SU COMPETENCIA

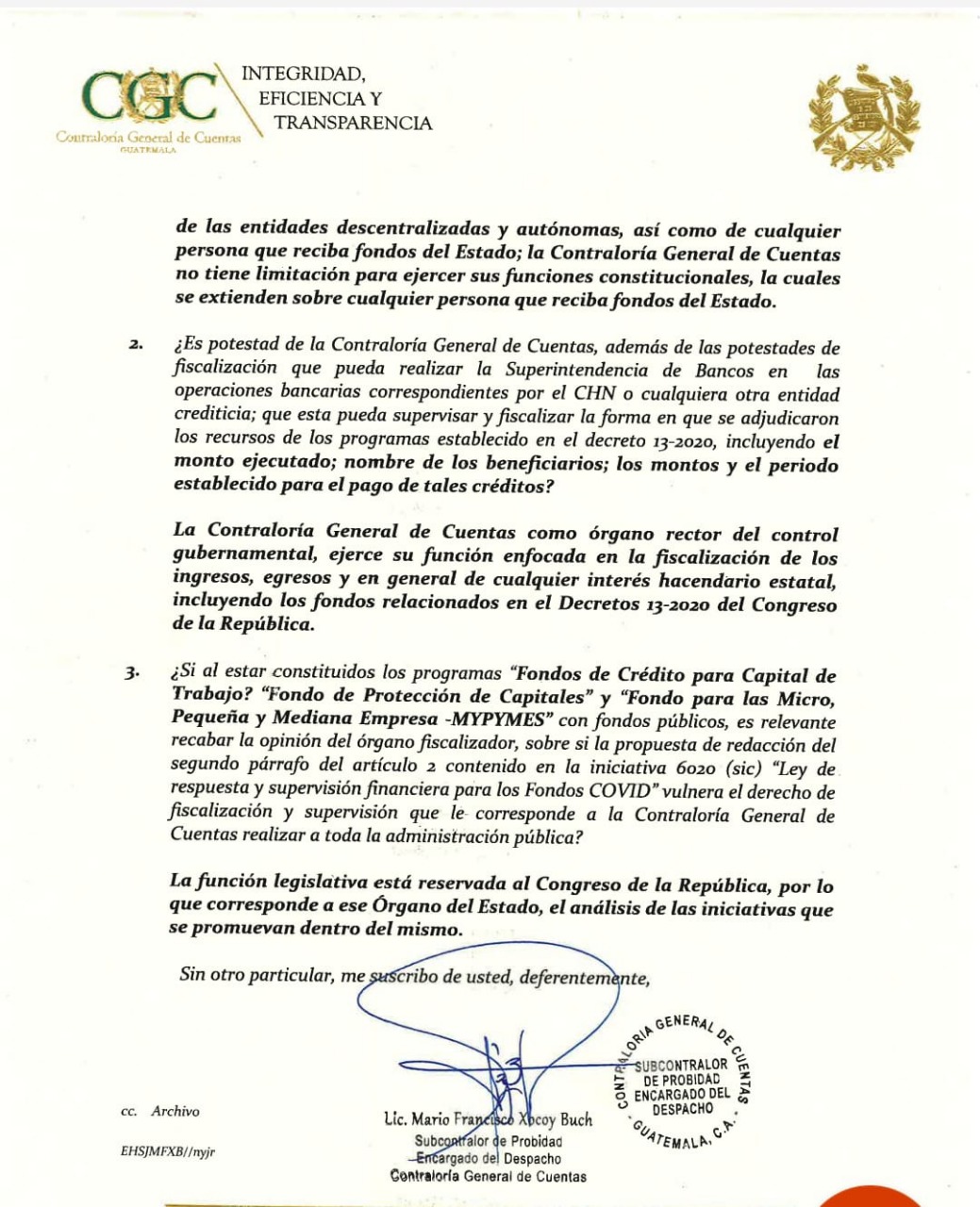

Una de las principales preguntas de Barreda a la CGC es la siguiente: “¿Es potestad de la CGC, además de las potestades de fiscalización que pueda realizar la SIB en las operaciones bancarias correspondientes por el CHN o cualquiera otra entidad crediticia; que esta pueda supervisar y fiscalizar la forma en que se adjudicaron los recursos de los programas establecido en el decreto 13-2020, incluyendo el monto ejecutado; nombre de los beneficiarios; los montos y el periodo establecido para el pago de tales créditos?

-Respuesta GCG: “La CGC como órgano rector del control gubernamental, ejerce su función enfocada en a la fiscalización de los ingresos, egresos y en general de cualquier interés hacendario estatal, incluyendo los fondos relacionados en el Decreto 13-2020 del Congreso de la República”.

INICIATIVA DE LEY SOBRE FONDOS COVID-CHN

Debido a la pandemia COVID-19 el presidente Alejandro Giammattei solicitó al Congreso la aprobación de adquirir una deuda pública por Q11 mil millones para crear programas sociales, la cual fue autorizada mediante el Decreto 13-2020.

Por tal razón, se habilitaron ayudas sociales para otorgar créditos con intereses blandos a la población afectada económicamente, especialmente a la más vulnerable. Los cuales fueron administrados por el CHN, siendo estos:

• Fondo de Crédito para Capital de Trabajo, asignación presupuestaria monto de hasta Q3 mil millones.

• Fondo de Protección de Capitales, monto de Q250 millones.

• Fondo para las Micro, Pequeñas y Medianas Empresas (Mipymes), monto Q400 millones.

Dos años después de autorizar esos Fondos, la alianza oficialista del Congreso pretende aprobar la iniciativa de ley 6120, para que el CHN no sea fiscalizado por la CGC y en su lugar lo haga la SIB.

Además, permitir que el CHN pueda renegociar las obligaciones adquiridas con aquellos que obtuvieron los préstamos.

A la fecha, el CHN no ha dado a conocer quiénes obtuvieron esos créditos.

La Hora solicitó información por medio de la Ley de Acceso a la Información Pública (LAIP) sobre los beneficiarios del “Fondo de Crédito para Capital de Trabajo”, pero se excusaron con el secreto bancario que regula la Ley de Bancos y Grupos Financieros para no proporcionar los datos.

Además, la diputada del bloque Bienestar Nacional (BIEN), Andrea Villagrán solicitó una opinión técnica a la Oficina del Procurador de los Derechos Humanos (PDH) sobre los alcances de la Ley de Bancos y Grupos Financieros, luego que en dos ocasiones el CHN le negó el listado de beneficiarios del “Fondo de Protección de Capitales”, excusándose también con el secreto bancario.

En esa ocasión la PDH resolvió que esa información no aplica el secreto bancario por tratarse de fondos públicos.