Mientras las condiciones laborales para los inmigrantes en EE. UU. empeoran, los nuevos controles financieros esperados a fin de año podrían agravar esta situación. Expertos señalan que el impacto en las remesas ya empezó, con menos hogares recibiendo envíos.

Las nuevas medidas financieras que EE. UU. activará a fin de año no solo cambian cómo se manda dinero. Cambian si habrá dinero para mandar.

Si bien se espera un repunte de envíos de remesas mientras se implementan medidas más duras de control financiero EE. UU., la realidad de los migrantes está cambiando, sobre todo con una previsión de un 2026 que con más deportaciones.

Según datos del Pew Research Center más de 1.2 millones de inmigrantes dejaron la fuerza laboral de EE. UU en el primer semestre de 2025, tras analizar datos de la Oficina del Censo.

Todo lo anterior plantea un reto para el país, donde los ingresos por remesas equivalen a un 20% del Producto Interno Bruto (PIB) y obliga continuar avanzando en un modelo de desarrollo que provea oportunidades locales.

MÁS ESCRUTINIO A PLANILLAS

Manuel Orozco, investigador del Diálogo Interamericano, explica que las nuevas medidas financieras del gobierno de Estados Unidos que se implementarán hacia finales de año buscan reforzar el control sobre la contratación de inmigrantes indocumentados y su acceso al sistema bancario.

El decreto presidencial emitido el 26 de mayo y una directiva de la FINCEN (la oficina del Departamento del Tesoro encargada de combatir delitos financieros) identifican varias prácticas que activarían las alarmas en el sistema bancario de EE. UU.

Entre ellas figura el uso del ITIN (Número de Identificación Personal del Contribuyente) para abrir cuentas bancarias o acceder a créditos, así como la contratación de trabajadores sin autorización migratoria.

Ambas disposiciones forman parte de una misma estrategia. Mientras el decreto establece la política general de control financiero, la directiva de la FINCEN obliga a los bancos a reforzar la supervisión de ciertas cuentas y operaciones.

La atención se centra especialmente en trabajadores indocumentados que utilizan un ITIN y documentos consulares para trabajar como contratistas independientes o por cuenta propia. Ahora, tanto los bancos como los empleadores podrían revisar con mayor detalle la situación de estas personas, añade el experto.

PRESIÓN SOBRE LOS EMPLEADORES

Para Rosario Martínez, coordinadora del Programa de Migración y Desarrollo de FLACSO, el foco ya no está únicamente en las remesas, sino en el empleo de los migrantes. “Antes los empleadores pagaban y no hacían muchas preguntas. Ahora están siendo fiscalizados”, explica.

El mensaje ya se está extendiendo en sectores como la agricultura, la construcción y el trabajo doméstico en estados como California, Nueva York y Florida, donde reside una gran parte de los guatemaltecos que envían remesas. En la práctica, algunos empleadores podrían exigir a sus trabajadores que presenten documentación migratoria para mantener su empleo formal, agrega Martínez.

Orozco advierte que el mayor riesgo es financiero. Si las autoridades o los bancos consideran que ciertas cuentas asociadas a un ITIN representan una alerta, algunas personas podrían perder acceso a servicios bancarios o incluso enfrentar dificultades para conservar sus empleos.

En esos casos, podrían verse obligadas a cobrar en efectivo y trabajar fuera de los mecanismos formales, o quedarse sin ingresos.

Remesas: la nueva orden financiera de EE. UU. no las frena de golpe, pero las empuja a la sombra

FINCEN pide vigilar si un cliente cobra cheques de empresas agrícolas, construcción o servicio doméstico en un MSB (empresa de servicios monetarios). Esta es una clasificación legal y regulatoria para instituciones financieras no bancarias que facilitan el intercambio, la conversión o la transmisión de dinero.

Adicionalmente, se hará un monitoreo de pagos recurrentes de pequeñas empresas nuevas en esos sectores; o abre cuenta con ITIN y solo la usa para remesas. Resultado: entidades financieras reconsiderarán cuentas ITIN.

Algunas exigirán que la nómina entre y solo salga para remesa como señal de riesgo. Otras subirán el escrutinio para préstamos, asumiendo que el extranjero con ITIN puede ser deportado, señala Orozco.

MÁS ENVÍOS POR MIEDO A LA DEPORTACIÓN

Los migrantes enviaron 3% más de su ingreso en 2025, de 15% a 18%. Este año ese comportamiento no se repite. Usaron ahorros para mandar más por miedo a la deportación, señala Orozco. Hoy tienen menos. El trabajo fijo cayó de 65% a 37%, refirió Orozco. Más empleos estacionales, menos ingreso mensual, menos capacidad de ahorro.

Según datos del Banco de Guatemala (Banguat) sólo en mayo pasado los migrantes guatemaltecos enviaron USD 2 mil 221.4 millones, un 3.7 % más que en abril de este año, pero un 2.6 % menos que los USD 2 mil 280,7 millones del mismo mes de 2025.

Para 2026, el Banco de Guatemala calcula que las remesas familiares registrarán un incremento de alrededor del 5 %, alrededor de USD 25 mil. El año pasado las remesas alcanzaron una cifra récord de USD 25 mil 530,2 millones, superior a los USD 21 mil 510,2 millones de 2024.

La Encuesta OIM 2022 reportó envíos de USD 831 promedio mensual por receptor, más del doble que en 2016. Según datos de empresas remesadoras a 2026, el envío promedio es de USD 607. Orozco lo confirma con otra métrica: en 2025 el envío crecía 18% interanual; hoy solo 6%.

DEPORTADOS QUE DEJAN VACÍOS

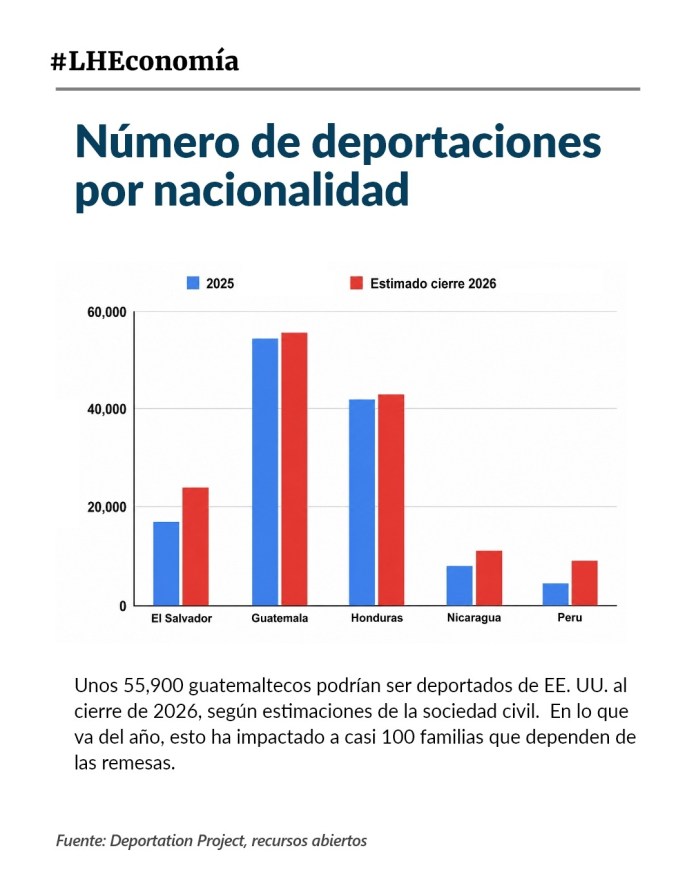

El impacto no es teórico. En 2024 eran 2.4 millones de hogares receptores. A junio 2025 bajaron a 2.25 millones. En 2026 se contabilizan 100 mil hogares que dejaron de recibir remesas por deportación acumulada y el resto por falta de reemplazo migratorio, según datos del Diálogo Interamericano.

“El envío se mantiene pero ya no crecerá como el año pasado”, dice Orozco. Los hogares deben ajustar gastos a ingresos de 2025, sin esperar un “13vo mes”. Martínez añade: para el 24.4% que depende 100% de remesas y el 26.7% que depende en 50%, esa caída es la diferencia entre comer o no.

Adicionalmente, hay sectores que comienzan a enfriarse. El 43.8% de las remesas va a consumo: alimentos 17.5%, vivienda 9.4%, transporte 4.8%. “Ya hay quejas del sector comercio. Ese flujo que antes era dinámico, ahora se siente menos”, señala Martínez.

En opinión de Guillermo Díaz, economista de la Universidad Rafael Landívar (URL), entre los sectores más afectados estaría el consumo en restaurantes, por ejemplo.

«En el mes de mayo las remesas se redujeron respecto al año anterior, situación que no sucedía desde 2020 con la pandemia. Una caída de 10% en las remesas implica casi una reducción de 1% en el consumo nacional», agregó el analista.

Cerca del 60% de hogares no cubre gastos sin remesas. Solo 11.5% ahorra formalmente y 8.6% mantiene el dinero en casa. El 79.3% no ahorra nada. Apenas 28.8% hace presupuesto mensual. Poner un negocio enfrenta extorsión y los apoyos del gobierno no llegan a todos, dice Martínez.

LOS MÁS EXPUESTOS

Según datos de la OIM, la población beneficiaria de remesas se distribuye en 51.3% rural y 48.7% urbana. Los departamentos más expuestos son Guatemala con 26.2% del volumen, Quiché 8.9%, Quetzaltenango 7.0%, Huehuetenango 5.8% y San Marcos 5.1%.

Si el flujo se corta, caen tiendas, colegios, hospitales privados y construcción de vivienda, que absorbe 12.1% de la remesa. Martínez considera que los flujos migratorios podrían moverse hacia otros destinos, como el sur, pero «no es una solución masiva ni equipara los ingresos».

Orozco es tajante: el 60% del ingreso de los hogares receptores es remesa. Ese dinero aumenta gasto, ahorro e inversión.

Las medidas por venir empujan a la formalización, pero dejarían sin trabajo a miles de indocumentados. La mayoría de los inmigrantes está en EE. UU. Si pierde el trabajo, el 60% de hogares no cubre la canasta básica, el comercio se frena y el fisco también lo resiente.

El Estado no tiene plan B porque el modelo no cambió. OIM lo dice: “Las remesas constituyen un complemento a los ingresos de los hogares y, en otros casos, son el único ingreso”.

Diversificar mercados y dejar de depender de las remesas impulsaría crecimiento, según la CEPAL

BANGUAT: EL BOOM DE LAS REMESAS TERMINÓ

Las remesas no van a desaparecer, pero su época de crecimientos de dos dígitos se acabó.

Álvaro González, presidente del Banco de Guatemala, lo dijo sin adornos: “No vemos un escenario en que las remesas vayan a decrecer ni a desaparecer, en el corto, mediano, ni largo plazo. Lo que vamos a ver son crecimientos más moderados”.

González explicó que las remesas equivalen a un 20% del Producto Interno Bruto. Es el salario que sostiene a 6.5 millones de guatemaltecos, el dinero que mueve el comercio, paga colegios y construye casas.

Esa dependencia, admite, es “difícil de dejar”. Los crecimientos elevados de los últimos años vinieron, en buena parte, impulsado por esos flujos. Pero ese impulso se agotó.

El presidente del Banguat fue claro en la condición de salida: “¿Cuándo vamos a alejarnos un poco más de las remesas? En el momento que el país pueda proveer a todos los guatemaltecos mejores condiciones, mejores sueldos, mejores trabajos para que las personas no migren a Estados Unidos o a otros países”.

Aterrizó la receta: más infraestructura, caminos rurales, puertos, aeropuertos, mejor legislación. “Sabemos lo que tenemos que hacer, se cuentan con los recursos necesarios”, afirmó.

“Nadie se quiere ir voluntariamente. Se van porque no encuentran las oportunidades que buscan”, sentenció González.

El mensaje del Banco Central es doble. Uno, tranquilidad: las remesas seguirán llegando. Dos, advertencia: el boom terminó. Pasar de 18.6% a 5% significa menos oxígeno para consumo, comercio y construcción.

Con 20% del PIB dependiendo de ese flujo, el país no puede darse el lujo de que se estanque, y es hora de crear condiciones que mantengan y atraigan la inversión que genere más y mejores condiciones de vida en Guatemala.