")

A partir de esta semana, los guatemaltecos con menores ingresos interesados en adquirir vivienda, pueden hacer las gestiones, para lo cual deben considerar los requisitos establecidos por el gobierno, así como el beneficio de obtener un subsidio durante los primeros años, lo cual permite reducir la cuota a pagar mensualmente.

Con el Decreto 27-2022, “Ley de Interés Preferencial para Facilitar el Acceso a la Vivienda Social”, las personas que deseen adquirir una vivienda podrán amortiguar su pago durante los primeros siete años, a través de un subsidio en la tasa de interés de hasta un 40% por los primeros cuatro años y el 30% para los siguientes tres años.

Este beneficio es aplicable en proyectos habitacionales con un valor de venta máximo de 170 salarios mínimos no agrícolas, vigentes en el año correspondiente, incluida la bonificación incentiva (Q3,209.24).

Lo anterior significa que el precio máximo de la vivienda es al 24 de agosto del presente año de Q545,570.8.

FUNCIONAMIENTO DE LA TASA SUBSIDIARIA

El reglamento de esta disposición indica la Tasa de Interés Subsidiada anual es la que absorbe el Estado, a través del mecanismo de acreditación tributaria al Impuesto Sobre la Renta (ISR), a cargo de las entidades autorizadas por el Instituto de Fomento de Hipotecas Aseguradas (FHA), para financiamiento de vivienda con seguro de hipotecas a través de la referida institución.

Dicha tasa se aplicará de la siguiente manera:

1. Del mes 1 al 48 inclusive: 40 % de la tasa de referencia.

2. Del mes 49 al 84 inclusive: 30 % de la tasa de referencia.

3. Del mes 85 en adelante: No se aplicará descuento.

La Tasa Preferencial para Vivienda es la porción de la tasa anual de crédito que paga el beneficiario, después de restarle la tasa subsidiada por el Estado, más los seguros aplicables, incluido el de crédito otorgado por el FHA o por aseguradoras autorizadas.

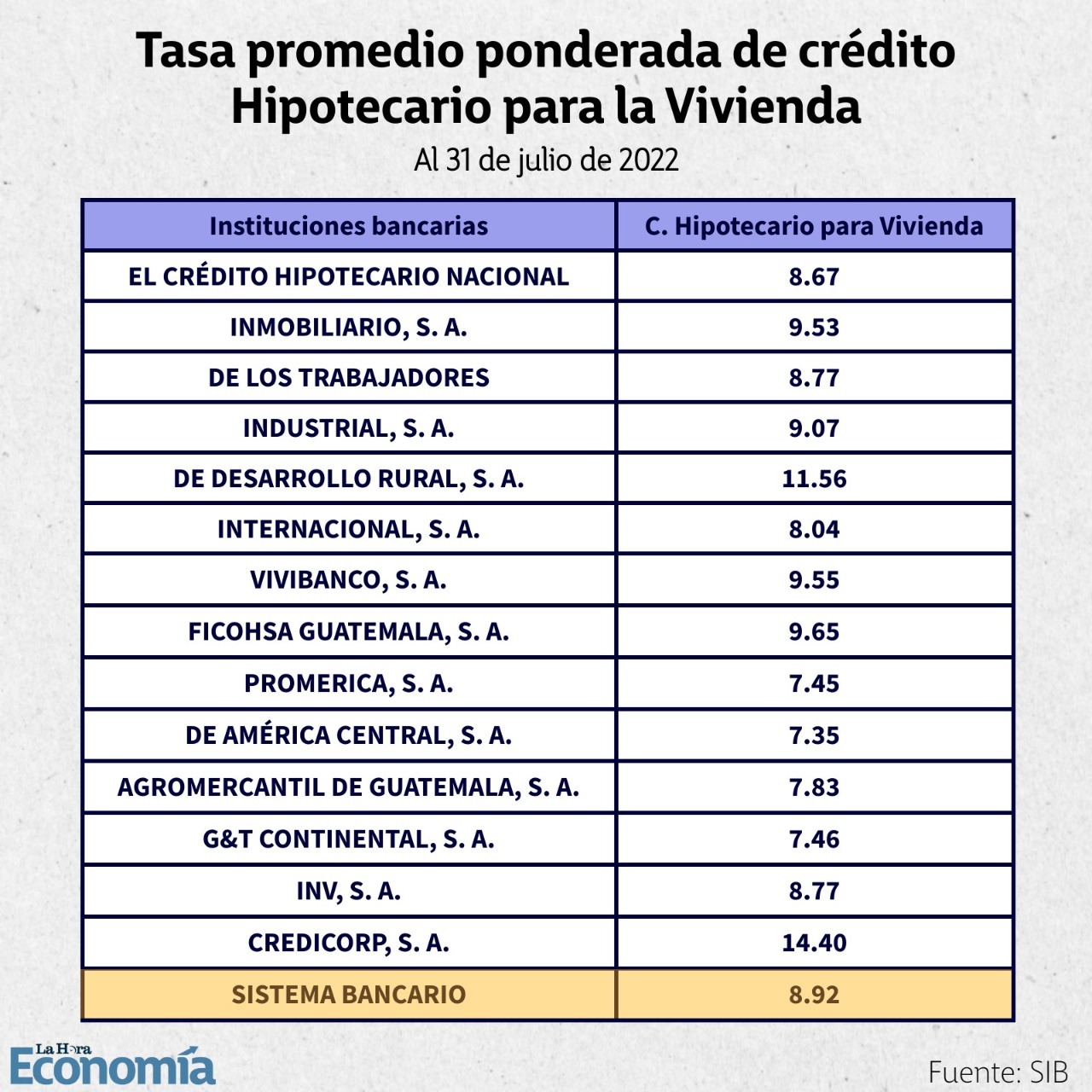

Por otra parte, la Tasa de Interés del Crédito que cobra la institución bancaria no deberá ser mayor a la última tasa promedio ponderada que publica la Superintendencia de Bancos (SIB) sobre los créditos hipotecarios para vivienda en quetzales.

CRITERIOS DE APLICACIÓN

Los requisitos mínimos para optar a la tasa preferencial para vivienda son:

– Ser guatemalteco.

– Ser persona individual o perteneciente a un grupo familiar constituido por un matrimonio, unión de hecho o adultos, pero con familias dependientes, madres y padres solteros o viudos.

– Demostrar que carece de vivienda propia.

– Demostrar la fuente de sus ingresos, ya sea en relación de dependencia o provenientes de trabajos por cuenta propia u otro tipo.

– No haber sido beneficiado anteriormente con algún subsidio del Estado en la obtención de vivienda.

#LHEconomía Diaco presentó su nueva plataforma digital por medio de la cual los consumidores podrán presentar sus quejas. Entérate aquí: https://t.co/xRRzcjImol

— Diario La Hora (@lahoragt) August 24, 2022

– Únicamente para adquisición de primera vivienda.

– El crédito debe ser garantizado con hipoteca, cédulas hipotecarias o cualquier otro título o documento que exprese una garantía hipotecaria para vivienda.

– Que el inmueble cuente con los servicios básicos mínimos.

¿CÓMO APLICAR PARA UNA VIVIENDA POPULAR?

– La familia debe seleccionar el tipo de vivienda y el banco para aplicar al crédito con tasa preferencial.

– Presentar constancia de carencia de bienes.

– Por su parte, el banco determina si cumple con los requisitos para aprobar crédito.

Una vez aprobado, se escritura el préstamo e inicia la aplicación de la tasa preferencial. El banco o entidad autorizada será la encargada de determinar mensualmente el monto de la tasa de interés subsidiada que corresponde al Estado para luego acreditarlo al pago del ISR.

El Decreto 27-2022 también otorgará un período de 10 días de gracia sin cobro de ningún recargo o moratoria del pago mensual, al momento que el beneficiario se retrase en dar el abono.

TASA DE REFERENCIA REGULADA

El primer día de cada mes, el FHA debe publicar en su sitio web la tasa de referencia regulada, mientras que las entidades prestamistas divulgarán los datos de los créditos concedidos en el mes anterior, con nombres y datos de los deudores, tasa de interés, número de cuotas y demás información pertinente.

Al 31 de julio el FHA indica que la tasa de referencia anual promedio ponderada es de 5.98%

Dichas entidades autorizadas son las encargadas de verificar el cumplimiento de los requisitos, de otorgarse el crédito y posteriormente determinar que el beneficiario no era elegible, la entidad deberá reintegrar a las cuentas del Estado el monto que este haya absorbido.

DESCUENTO DIRECTO O RETENCIÓN

La institución autorizada podrá determinar caso por caso, si utilizará el mecanismo de descuento directo o retención salarial, de lo contrario es la única responsable del cobro del crédito hipotecario.

Sin embargo, el beneficiado tiene derecho de escoger libremente con qué entidad autorizada quiere adquirir el préstamo, así como establecer si quiere o no que sean afectas al descuento o retención sus sueldos, salarios y prestaciones laborales.

OTRAS CONSIDERACIONES

El pasado mes de mayo el ministro de Finanzas Públicas, Álvaro González Ricci detalló que los cambios más importantes en la reglamentación para acceder a un crédito son los siguientes:

– Un enganche del 5% (antes era del 10%).

– Disminución de 12 a 6 meses la estabilidad financiera del solicitante.

– Se contará el 50% de los ingresos por horas extras (antes era del 25%).

La Embajada de Estados Unidos en Guatemala resaltó que hubo un récord en los arrestos para extradición durante el 2021, como parte de su apoyo. Entérate aquí 👇🏼 https://t.co/n4dV5dl17H

— Diario La Hora (@lahoragt) August 24, 2022

– Los ingresos por concepto de remesas se contemplarán en un 100%.

– No es necesario que el solicitante esté bancarizado para comenzar el trámite.

– El salario mínimo está indexado, es decir, que conforme aumente, así subirá el valor del precio de la vivienda.

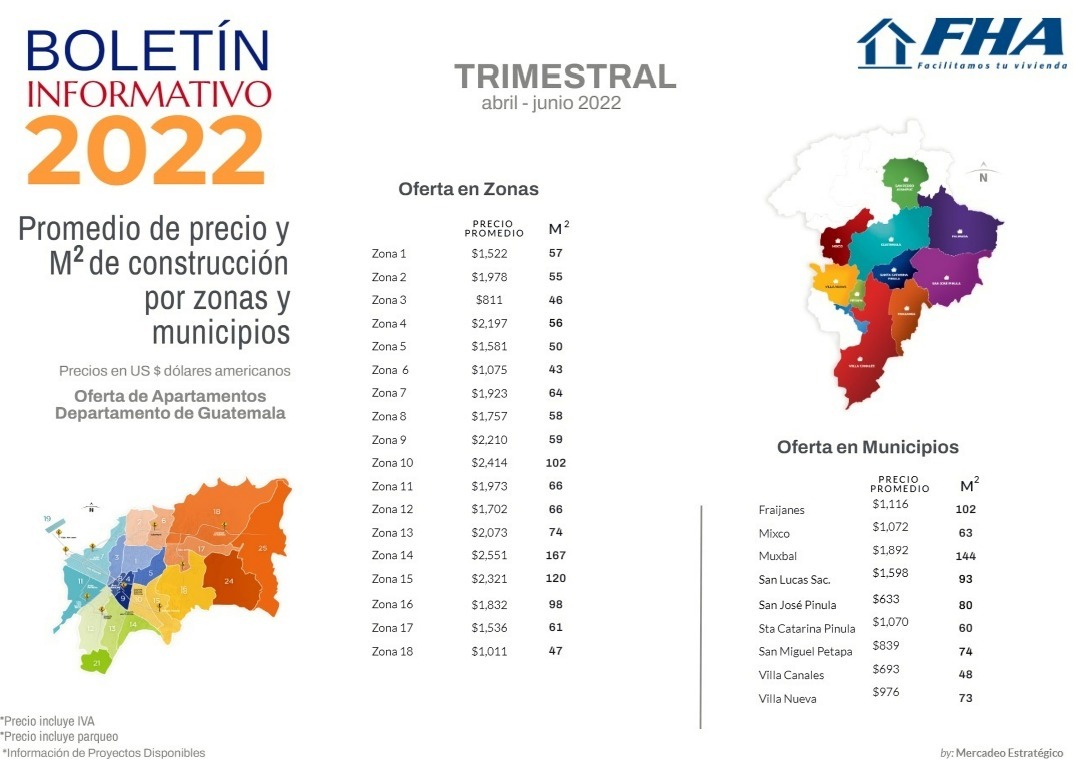

El funcionario explicó que al considerar una casa de Q250 mil, con el 5% del enganche quedan Q237,500 del monto a financiar; luego, con una cuota actual del 6% se fija en Q1,718 mensuales; sin embargo, con una tasa subsidiada del 3.5% más el 1.26% del seguro de FHA la cuota sería de Q1,369 al mes. Esto representa Q349 en la mensualidad.

MÁS DE DOS MILLONES SIN VIVIENDA

Xavier Andrade, presidente de la Cámara Guatemalteca de la Construcción (CGC), comentó que el déficit habitacional del país ha aumentado en los últimos 20 años, al pasar de 1.2 millones en el 2002 a 2.2 millones en la actualidad.