La artista musical colombiana Shakira es absuelta de fraude fiscal por la justicia de España y se ordena que la Hacienda le devuelva más de 55 millones de euros.

El poder judicial español emitió un comunicado en su portal web este 18 de mayo informando sobre su decisión en torno al señalamiento fiscal que pesaba sobre Shakira.

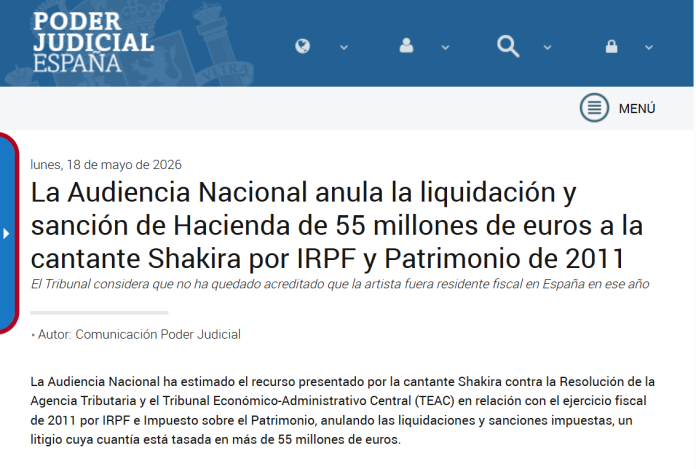

«La Audiencia Nacional ha estimado el recurso presentado por la cantante Shakira contra la Resolución de la Agencia Tributaria y el Tribunal Económico-Administrativo Central (TEAC) en relación con el ejercicio fiscal de 2011 por IRPF e Impuesto sobre el Patrimonio, anulando las liquidaciones y sanciones impuestas, un litigio cuya cuantía está tasada en más de 55 millones de euros», se lee en el boletín del Poder Judicial de España.

Se explica que en una sentencia, «la Sección Cuarta de la Sala de lo Contencioso considera que la Administración no ha acreditado que la cantante permaneciera en 2011 en España más de 183 días, tal y como exige el artículo 9.1 de la Ley 35/2006 en relación con el domicilio fiscal que se determina a la hora de tributar en el IRPF».

Según confirman las autoridades españolas, la estancia de Shakira en España fue de 163 días y que «la Administración no ha probado, por tanto, que la cantante tuviera el núcleo de intereses económicos en España y las relaciones familiares con residentes en nuestro país, en los términos establecidos en el mencionado artículo».

El debate entre la Administración ante el Tribunal se enfocó en el lugar de residencia de la cantante colombiana y su tiempo de permanencia. Sin embargo, el Tribunal puntualiza que lo esencial es si Shakira es residente fiscal en España en 2011.

«Al no tener domicilio fiscal en España es obvio que las liquidaciones que nos ocupan y las consiguientes sanciones son contrarias a Derecho, porque parte de la idea de que la recurrente tenía en el ejercicio 2011 su domicilio fiscal en España y ello no ha quedado acreditado como hemos razonado anteriormente”, indicó el poder judicial.

Asimismo, el tribunal aclaró que «la situación analizada en este recurso se acota al ejercicio 2011, por lo que los cambios producidos en ejercicios posteriores no afectan al presente litigio».

Así, la estimación del recurso supone la anulación de la liquidación practicada y la consiguiente devolución de las cantidades ingresadas como consecuencia de la misma, más los intereses legales y la imposición de costas a la Administración.

8 AÑOS DE BATALLA LEGAL

Según relata la BBC, el caso fiscal con Shakira y la Administración tributaria española se remonta a 2011, cuando la cantante colombiana era residente en dicho país europeo, año en que se fue de gira mundial de 120 conciertos en 37 países. El fisco le exigió que pagara por todas las ganancias de ese trabajo.

El argumento de la artista colombiana era que reconocía haber vivido en España en 2011, cuando mantenía una relación sentimental con el futbolista Gerard Piqué y vivía en ese país con sus hijos y sus padres, pero no permaneció el suficiente tiempo como para ser considerada residente fiscal.