Comprar una casa o un apartamento suele ser una de las decisiones financieras más importantes para una familia. Sin embargo, especialistas en finanzas personales advierten que muchas personas inician el proceso al revés: primero encuentran el inmueble que desean y después comienzan a averiguar si realmente pueden pagarlo.

La pregunta clave, señalan los expertos, no es cuánto dinero está dispuesto a prestar un banco, sino cuánto puede asumir una familia sin poner en riesgo su estabilidad financiera y su capacidad de afrontar otros gastos esenciales.

El tema cobra especial relevancia en un contexto en el que el crédito para vivienda mantiene una tendencia de crecimiento en Guatemala.

Datos de la Superintendencia de Bancos (SIB) refieren que el saldo de la cartera de créditos hipotecarios para vivienda pasó de Q13 mil 75.1 millones en diciembre de 2020 a Q20 mil 552 millones en abril de 2026, lo que representa un incremento de 57.18%.

En el mismo período, la tasa de interés promedio ponderada se situó en 8.58%. La tasa promedio ponderada es un indicador que refleja el costo promedio del crédito en el mercado, tomando en cuenta tanto la tasa de interés aplicada como el monto de cada préstamo.

De esta forma, los créditos de mayor valor tienen una influencia más grande en el cálculo que los de menor monto.

Estas cifras muestran un mayor acceso al financiamiento para vivienda, pero también refuerzan la importancia de evaluar cuidadosamente la capacidad de pago antes de asumir una deuda que, en muchos casos, acompañará a las familias durante varios años.

REVISAR LAS FINANZAS PERSONALES

Para Juan José Castillo, coach financiero, uno de los errores más frecuentes es enamorarse de un proyecto inmobiliario antes de analizar la capacidad real de pago.

«Mucha gente comete el error de ir a ver un apartamento o casa modelo que les enamora y luego miran si les alcanza. El orden correcto es al revés: primero hay que sentarse a revisar cuánto dinero queda disponible después de cubrir todos los gastos esenciales», explicó.

Según el especialista, el análisis debe incluir todos aquellos gastos fijos: alimentación, educación, transporte, servicios, tarjetas de crédito y cualquier otro compromiso financiero recurrente.

«Lo importante no es cuánto le presta el banco, sino cuánto puede pagar una persona sin poner en riesgo su calidad de vida», añadió.

LA REGLA DEL 30%

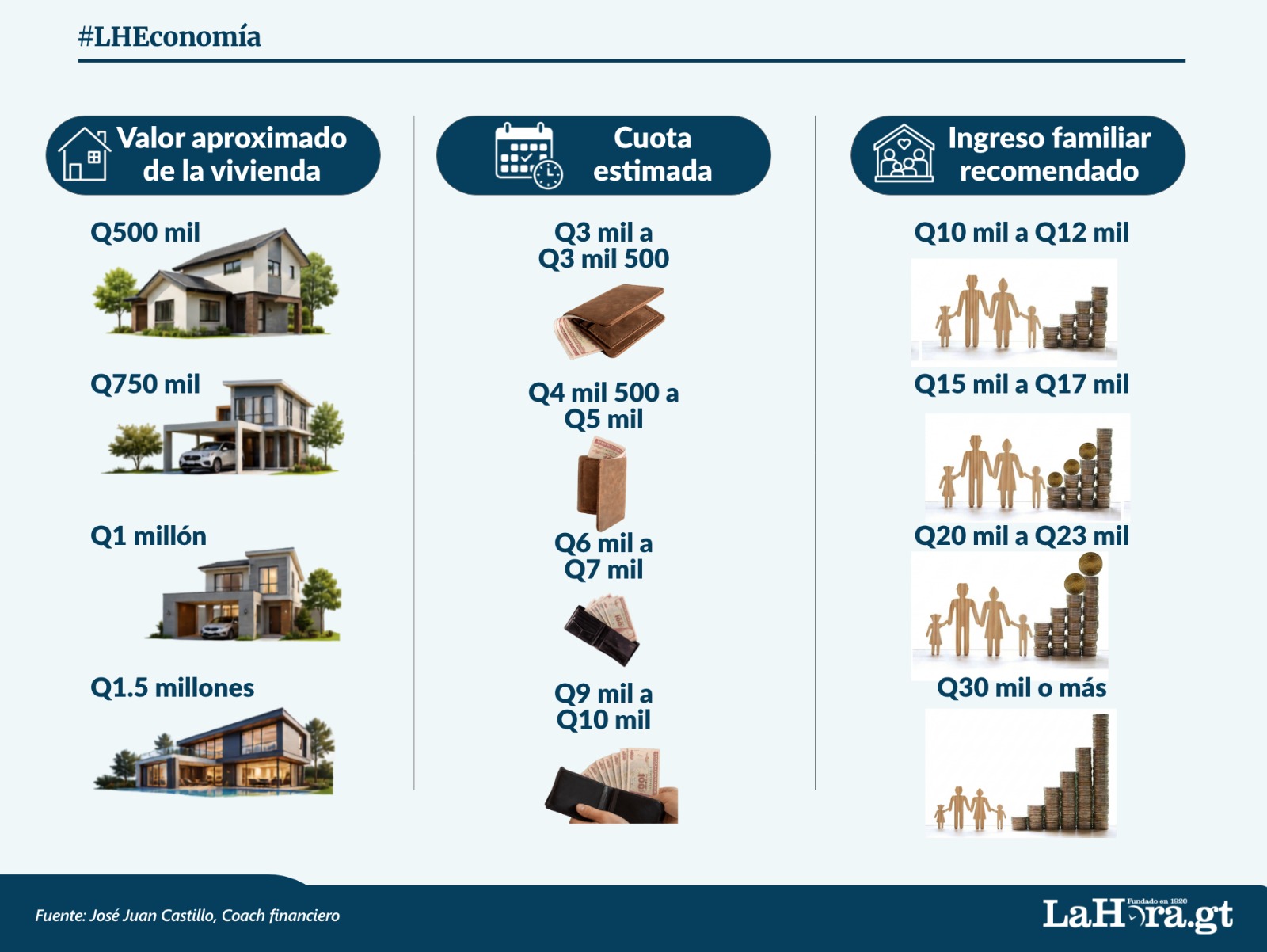

Castillo señala que una referencia ampliamente utilizada por entidades financieras es destinar entre el 30% y el 40% de los ingresos netos al pago de vivienda.

Por ejemplo, una familia con ingresos netos de Q10 mil mensuales debería procurar que la suma de la cuota hipotecaria y otros costos asociados a la vivienda no supere entre Q3 mil y Q3 mil 500.

La propia Superintendencia de Bancos (SIB) indica que una práctica común en los bancos es considerar que el ingreso familiar sea al menos tres veces el valor de la cuota mensual del préstamo, aunque esto depende de factores como el monto solicitado, el enganche y el plazo de financiamiento.

¿CUÁNTO DEBE GANAR UNA FAMILIA?

Aunque cada entidad financiera realiza evaluaciones particulares, especialistas consultados coinciden en que una referencia útil es procurar que la cuota hipotecaria no supere el 30% de los ingresos familiares netos.

Tomando como referencia las tasas actuales del mercado y plazos de financiamiento de largo plazo, los expertos señalan que una familia podría requerir aproximadamente los siguientes niveles de ingresos:

Los especialistas aclaran que estos montos pueden variar según el enganche, plazo del préstamo, tasa de interés y perfil crediticio del solicitante.

CAPACIDAD DE PAGO Y ESTABILIDAD, SON CLAVE

Juan Maldonado, vicepresidente de Relaciones Institucionales y Gobierno Corporativo de BAC Guatemala, explicó que la aprobación de un crédito hipotecario depende de una evaluación integral del perfil financiero del solicitante.

Entre los aspectos que las entidades financieras suelen analizar figuran la capacidad de pago comprobada, el historial crediticio, la estabilidad laboral o del negocio y la documentación relacionada con el inmueble.

«Buscamos que el cliente pueda cumplir cómodamente con su compromiso financiero sin afectar su calidad de vida», señaló.

Respecto al nivel de endeudamiento, indicó que generalmente se recomienda que la carga financiera total no supere entre el 40% y 50% de los ingresos mensuales, aunque cada caso es evaluado individualmente.

Maldonado agregó que actualmente los créditos hipotecarios ofrecen plazos amplios, financiamiento de un alto porcentaje del valor del inmueble, opciones de moneda y seguros asociados que brindan protección al cliente y a su familia.

NO TODO ES LA HIPOTECA

El experto advierte que uno de los principales errores es calcular únicamente la cuota del crédito y dejar fuera otros gastos que acompañan la compra de un bien inmueble.

Entre ellos menciona las cuotas de mantenimiento del edificio, consumo de energía eléctrica, seguros exigidos por la entidad financiera, el Impuesto Único Sobre Inmuebles (IUSI) y, en algunos casos, costos asociados a parqueos adicionales.

«Muchas veces las personas hacen números únicamente con la cuota que les presenta el asesor de ventas, pero cuando suman todos los gastos descubren que el presupuesto ya no alcanza», indicó.

LOS GASTOS NO CONSIDERADOS

Además de la cuota mensual del préstamo, especialistas recomiendan contemplar una serie de gastos que pueden representar una diferencia importante en el presupuesto familiar.

Entre ellos destacan:

- Mantenimiento del edificio o residencial.

- Seguro de vida y seguro del inmueble.

- Impuesto Único Sobre Inmuebles (IUSI).

- Avalúo de la propiedad.

- Gastos notariales y legales.

- Timbres fiscales y escrituración.

- Servicios básicos.

- Parqueos adicionales, cuando corresponda.

«Muchas familias descubren estos costos cuando ya están avanzadas en el proceso de compra, por eso es importante incluirlos desde el inicio en el presupuesto», indicó Castillo.

Antes de pedir un crédito: conoce sus principales tipos, según la SIB

DEUDAS REDUCEN LA CAPACIDAD DE COMPRA

Otro aspecto determinante es el nivel de endeudamiento previo.

Castillo explica que las instituciones financieras revisan el historial crediticio y los compromisos financieros vigentes antes de aprobar un préstamo hipotecario.

Si una persona mantiene saldos elevados en tarjetas de crédito o financiamientos de vehículos, su capacidad de endeudamiento disminuye, aun cuando tenga ingresos suficientes sobre el papel.

Por ello recomienda reducir deudas de consumo antes de solicitar un crédito para vivienda.

¿CUÁNTO DEBE TENER AHORRADO?

Además de la capacidad de pago mensual, los especialistas coinciden en que el ahorro previo es un factor clave.

Según Castillo, lo recomendable es contar al menos con el monto necesario para cubrir el enganche y los gastos asociados a la formalización del crédito.

Como ejemplo, menciona que para un apartamento valorado en Q600 mil, una persona podría necesitar alrededor de Q50 mil entre enganche y gastos legales, dependiendo de las condiciones del financiamiento.

De igual manera, recomienda no utilizar todos los ahorros disponibles y conservar un fondo de emergencia para atender eventualidades.

«CREIA QUE ERA SUFICIENTE»

William De León, profesional guatemalteco de 34 años, recuerda que cuando inició la búsqueda de vivienda pensaba únicamente en la cuota mensual del crédito.

«Yo hacía mis cuentas con la mensualidad que me mostraban en las simulaciones y creía que con eso era suficiente», relató.

Sin embargo, durante el proceso descubrió que debía considerar otros desembolsos que inicialmente había pasado por alto, como gastos legales, avalúo, seguros y costos relacionados con la formalización del crédito.

«Uno se enfoca mucho en si le alcanza para la cuota, pero después aparecen otros gastos que también hay que cubrir. Eso me obligó a reorganizar mi presupuesto y a fortalecer mi ahorro antes de tomar la decisión», comentó.

Según De León, contar con una reserva financiera previa le permitió afrontar los costos iniciales sin comprometer sus gastos cotidianos.

«Mi principal consejo sería no quedarse únicamente con los números que aparecen en la publicidad del proyecto. Hay que preguntar por todos los costos desde el principio y tener un colchón para cualquier imprevisto», afirmó.

DEL INGRESO AL TIPO DE VIVIENDA

Para aterrizar los números a escenarios concretos, Santiago López, especialista en financiamiento habitacional, explica que el valor de la vivienda debe guardar relación con la capacidad de pago y no únicamente con las aspiraciones del comprador.

De acuerdo con López, una familia con ingresos netos cercanos a Q10 mil mensuales podría enfocarse en proyectos de vivienda económica o vivienda prioritaria, donde las cuotas se mantengan dentro de rangos manejables para su presupuesto.

En cambio, hogares con ingresos alrededor de Q20 mil mensuales tendrían acceso a un abanico más amplio de opciones, incluyendo proyectos ubicados en sectores con mayor plusvalía y cercanía a centros urbanos.

«El objetivo no debería ser comprar el apartamento o casa más caro que el banco apruebe, sino encontrar una propiedad cuya cuota permita seguir ahorrando, atender emergencias y mantener una situación financiera saludable», señaló.

Del ingreso al ahorro: cómo planificar tus finanzas y alcanzar tus metas

CHECKLIST ANTES DE COMPRAR VIVIENDA

Antes de iniciar la búsqueda de una vivienda, especialistas recomiendan verificar los siguientes aspectos:

✓ Tener ahorrado el dinero para el enganche.

✓ Contar con recursos para cubrir gastos legales y de escrituración.

✓ Mantener un fondo de emergencia equivalente a varios meses de gastos.

✓ Revisar el historial crediticio y reducir deudas de consumo.

✓ Evaluar la estabilidad laboral o de ingresos.

✓ Comparar diferentes opciones de financiamiento.

✓ Confirmar si la tasa de interés es fija o variable.

✓ Analizar el costo total del crédito y no únicamente la cuota mensual.

MÁS ALLÁ DE LA CUOTA

Los especialistas recomiendan revisar cuidadosamente aspectos como la tasa de interés, las condiciones para realizar abonos extraordinarios a capital y el plazo del financiamiento.

Aunque una cuota menor puede parecer atractiva, extender el crédito durante más años también implica pagar una mayor cantidad de intereses a lo largo del tiempo.

Por ello, antes de firmar un contrato, sugieren comparar distintas opciones y analizar el costo total del financiamiento, además de la cuota mensual.

En un mercado donde los créditos hipotecarios continúan creciendo, expertos coinciden en que la mejor decisión no siempre es comprar la vivienda más grande o más costosa, sino aquella que se ajusta de forma sostenible a la realidad financiera de cada familia.

¿QUÉ EXPLICA EL CRECIMIENTO DE CRÉDITOS?

El incremento de 57.18% en la cartera de créditos hipotecarios para vivienda entre diciembre de 2020 y abril de 2026 no solo refleja una mayor colocación de préstamos por parte del sistema financiero, sino también una demanda sostenida de vivienda en el país.

Para Santiago López, especialista en financiamiento habitacional, detrás de este crecimiento confluyen varios factores, entre ellos la expansión de proyectos verticales en el área metropolitana, el desarrollo de programas de vivienda dirigidos a segmentos medios y la búsqueda de alternativas de inversión patrimonial por parte de las familias.

«En los últimos años hemos visto una mayor oferta de proyectos habitacionales en distintas zonas de la ciudad y municipios cercanos. Esto ha ampliado las opciones para compradores que anteriormente no encontraban viviendas ajustadas a su presupuesto», explicó.

López agrega que el acceso a financiamiento a plazos largos también ha permitido que más familias consideren la compra de vivienda propia como una posibilidad real.

Sin embargo, advirtió que el crecimiento del crédito no necesariamente significa que todas las personas estén en condiciones de adquirir una vivienda.

«El aumento de la cartera hipotecaria demuestra dinamismo en el mercado, pero sigue siendo fundamental evaluar la capacidad de pago de cada familia para evitar niveles de endeudamiento difíciles de sostener en el tiempo», indicó.