Nuevas metodologías valuatorias y ajustes correctivos de los bienes inmuebles que determinen los valores justos para el pago del Impuesto Único Sobre Inmuebles (IUSI), son parte de las propuestas para actualizar el manual de valuación inmobiliario que impulsa el Ministerio de Finanzas.

La cartera de Finanzas está realizando una serie de reuniones con el cual dio inicio, desde hace un mes aproximadamente, al proceso de revisión y actualización del Manual de Valuación Inmobiliaria, instrumento que regula el valor de los bienes inmuebles en el país.

Las sesiones están a cargo de la Dirección de Catastro y Avalúo de Bienes Inmuebles (DICABI) del Ministerio de Finanzas Públicas (Minfin), y se explica que esto es en cumplimiento del artículo 16 del Decreto Número 15-98, Ley del Impuesto Único Sobre Inmuebles (IUSI).

El referido artículo, sobre el Manuel de avalúos, ordena que:

«Con el objeto de determinar parámetros de valuación para el justiprecio de bienes inmuebles, la Dirección debe formular el manual técnico respectivo, y deberá actualizarlo por lo menos cada cinco (5) años. El manual y su actualización deberá ser autorizado mediante Acuerdo Ministerial, que deberá ser publicado en el Diario Oficial».

Finanzas detalla que la manual que sigue vigente data desde enero del 2006 cuando se aprobó Acuerdo Ministerial Número 21-2005.

IUSI JUSTO

Según Finanzas, el director del DICABI, Sergio Mazariegos explicó que en el proceso para actualización, un «equipo técnico de la dirección mantendrá acercamientos con actores estratégicos vinculados al ámbito de los avalúos inmobiliarios, entre ellos Colegios Profesionales y asociaciones de valuadores autorizados, con quienes han tenido reuniones técnicas para recoger aportes relevantes».

De esa cuenta, se llevó a cabo la primera reunión, hace un mes, y Ricardo Mohr Girón, presidente de la Asociación Nacional de Valuadores Autorizados, estuvo presente.

Mohr Girón, explicó que el IUSI es uno de los principales rubros de ingresos de las municipalidades. Por ello, «la actualización del manual es necesario para asegurar que los gobiernos locales reciban sus ingresos por este gravamen de manera justa y equitativa, conforme a lo estipulado por la normativa».

En tanto, Mazariegos añadió que las propuestas técnicas que se reciban serán fundamentales para la actualización. Esto incluirá «nuevas metodologías valuatorias, sistemas de valuación y ajustes correctivos de los bienes inmuebles que determinen los valores justos para el pago del IUSI como para los trámites de procesos sucesorios».

En ese contexto, la DICABI espera contar con la presencia de representantes de los Colegios Profesionales de Ingenieros Agrónomos, Ingenieros de Guatemala y de Arquitectos para que presenten propuestas técnicas y contribuyan con el contenido del nuevo Manual de Valuación Inmobiliaria.

¿QUÉ DICE EL MANUAL VIGENTE?

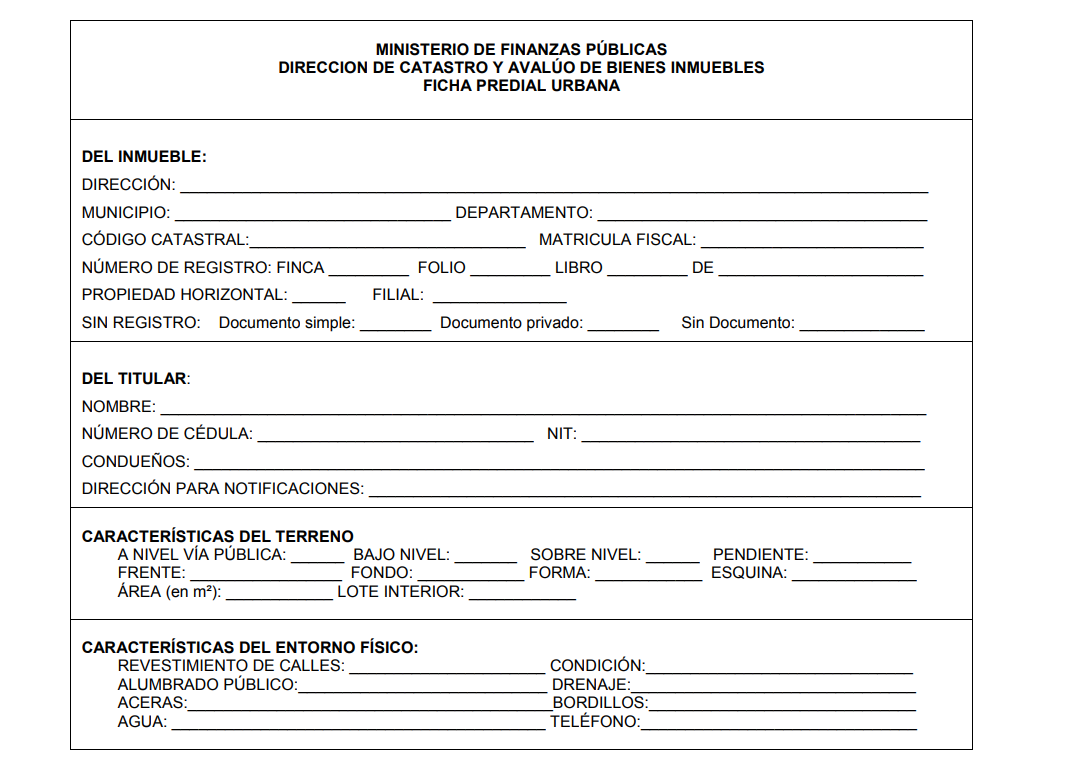

El Manual de Valuación Inmobiliaria contiene las líneas de aplicación técnica para estandarizar los procedimientos de valuación inmobiliaria en las áreas urbanas y rurales del país, con el cual permite a las municipalidades tener una base de datos

para el registro fiscal.

La normativa contiene un glosario de términos asociados con el proceso del avalúo de los bienes inmuebles. Asimismo, define los sistemas de valuación de bienes inmuebles:

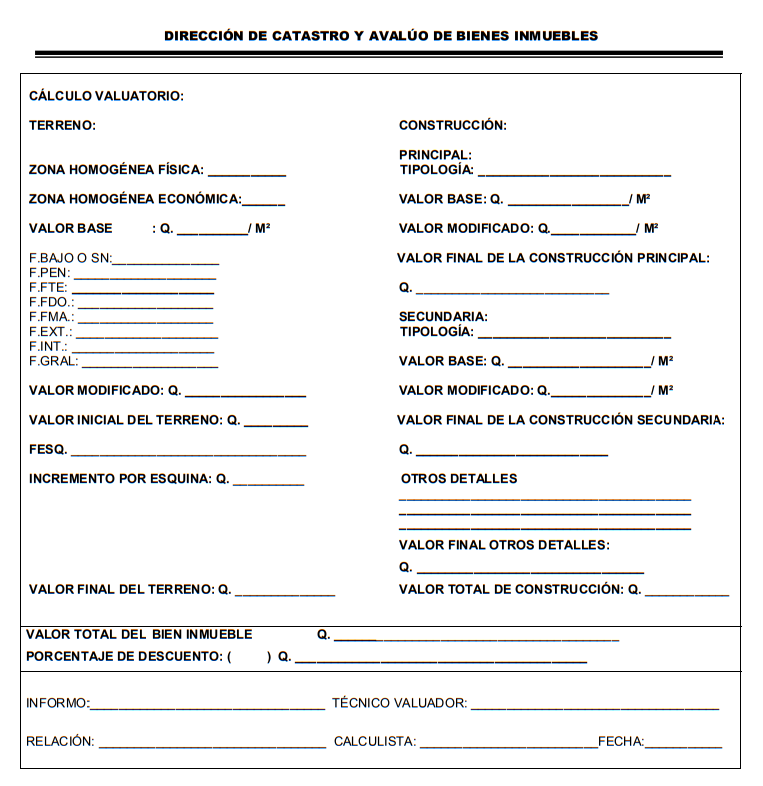

Tasación basada en el concepto de “Valor del Capital”:

- Sistema de análisis de las ventas

- Sistema de capitalización de rentas

- Sistema del costo de reposición

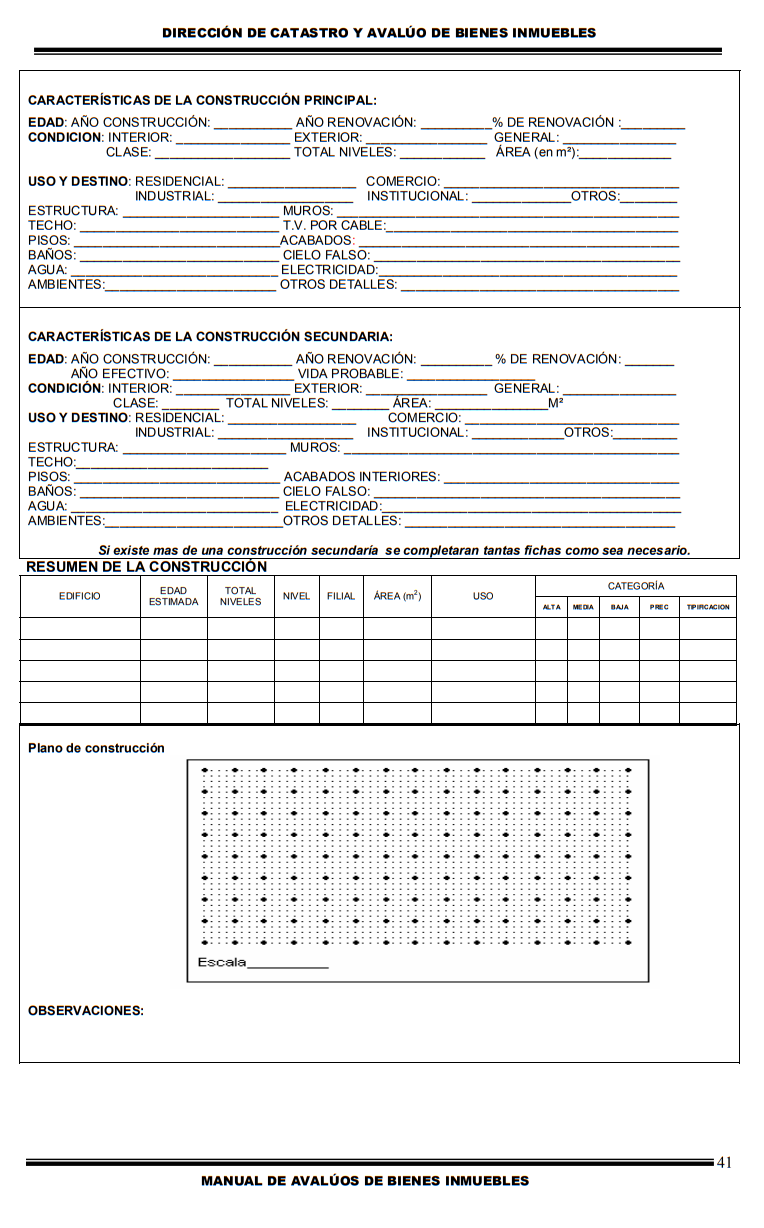

También establece el proceso de valuación de bienes inmuebles urbanos y despliega una tabla de valores de terreno, de construcción, etc.

Por ejemplo, se explica que «los bienes inmuebles ubicados en esquina, tienen ventaja de aprovechamiento sobre los que se localizan mediales en la cuadra y, por consiguiente, resultan de mayor valor».

En el manual se aclara que el terreno y la construcción se valoran independientemente. «Para obtener el valor del terreno y la construcción, se aplican los valores ajustados a las áreas que se han obtenido de las mediciones directas practicadas durante el proceso de valuación. Para obtener el valor de inmueble se suma el valor del terreno con el valor de la construcción».

En el caso de los bienes inmuebles rurales, el manual indica que «el valor total del bien inmueble será la sumatoria del valor total del terreno más el valor de la o las construcciones instaladas en el, así como la de las construcciones especiales que puedan presentarse en un predio tales como piscinas, etc., y que no estén contempladas en el manual».

Además, se explica que para el caso rural debe contemplarse además la adición en el avalúo final de los valores de los cultivos permanentes, así como de construcciones anexas o especiales.

Por ello, sostiene la normativa es que «el cálculo del valor final de un bien inmueble rural varía en el sentido aquí indicado, igualmente se ha tenido en cuenta como valor adicional el correspondiente a recursos viales, que se suma al valor base en la cantidad de vía construida en un bien inmueble».