Los períodos de altos y sostenidos aumentos en el precio de los bienes y servicios no solo figuran como un traspié en el costo de vida de la población, sino que también afectan los planes de ahorro de aquellas personas que, aún con presiones inflacionarias tienen esa opción.

El hecho de que con la alta inflación el dinero pierda su poder adquisitivo puede provocar confusión sobre qué tanto conviene o no ahorrar, pues en Guatemala el Instituto Nacional de Estadística (INE) sitúa el ritmo inflacionario a agosto en 8.87%.

Lo anterior significa que aquellos artículos que costaban Q100 en el 2021, ahora en términos generales están Q108.87. También representa que un billete de Q100 ya no rinde de la misma manera que en el pasado debido a que la moneda perdió capacidad adquisitiva.

En otras palabras, si una persona en agosto del 2021 decidió ahorrar Q10 mil a un plazo fijo de interés anual del 5.0%, con el propósito de que en agosto de 2022 tener Q10,500 para aumentar su consumo; sin embargo, con la venida de la inflación no logró ese propósito. Esto debido a que, a pesar de obtener Q500 adicionales, esa cantidad de dinero no sería lo suficiente para adquirir los mismos bienes que hubiera comprado con los Q10 mil hace un año.

En un cálculo muy general, con los Q10,500 que recibe el ahorrante en agosto de 2022 compraría menos bienes que en 2021, el equivalente a las compras por Q9,568.65 hace un año, es decir que el ahorro del año no logra compensar lo que obtendría con el monto original de Q10,000.

¿BANCO O ALCANCÍA?

En estos tiempos de incertidumbre muchas personas dudan sobre si la mejor opción es ahorrar a través de una cuenta en un banco o por solo guardar de manera personal.

Para el economista Ricardo Rodríguez, del Central American Business Intelligence (CABI), sin duda la mejor recomendación es el ahorro por medio del sistema bancario/financiero.

De acuerdo con el experto, los guatemaltecos pueden aprovechar los tipos de servicios financieros que ofrecen mayor rentabilidad, como los fondos de pensiones y ahorros a plazo fijo, ya que por su propia cuenta no generaría ningún rendimiento.

La SAT suscribió un convenio con AIDVA para atender gestiones de vehículos. Aquí los detalles 👇🏼#LHEconomía https://t.co/fwnwHOHbM5

— Diario La Hora (@lahoragt) September 10, 2022

“Depende mucho de la necesidad de liquidez de esos recursos. O sea, si yo sé que voy a necesitar esos recursos en el corto plazo, invertirlos en cuentas que penalizan al solicitar de vuelta los fondos antes del tiempo establecido sería contraproducente”, explicó Rodríguez.

¿ME CONVIENE AHORRAR EN GUATEMALA?

El siguiente ejemplo ilustra los efectos de la inflación y las tasa sobre nuestros ahorros:

Debido a los problemas del tráfico, la delincuencia y falta de transporte público eficiente, Mario ha ahorrado todos los años para comprar una moto que, en agosto de 2021 costaba Q10 mil. En ahorros Mario tiene Q9,524.0 y en lugar de seguir guardando el dinero en efectivo acude a una entidad bancaria a abrir un depósito a plazo fijo, a una tasa de interés nominal del 5%. Con ese porcentaje Mario lograría tener los Q10 mil para comprar la moto. (no se aplican impuestos en este ejemplo).

Pasado un año, Mario se acerca a la entidad financiera y retira los Q10 mil para ir a comprar la moto, pero al llegar al centro comercial se entera que subió de precio y ahora cuesta Q10,800.

Bajo ese escenario, Mario aún no logra reunir el dinero para comprarla. ¿Qué pasó?, ¿Por qué no le salieron las cuentas a Mario?, pues el joven no consideró la inflación y la moto aumentó 8% su valor, un porcentaje mayor a la tasa de interés de sus ahorros, que era del 5%.

Es decir que la inflación hizo que a Mario, quien antes necesitaba Q476 para la moto, ahora le hagan falta Q800, una cantidad mayor porque en términos reales obtuvo en el año por sus ahorros una rentabilidad de –2.77%, una tasa de interés real negativa.

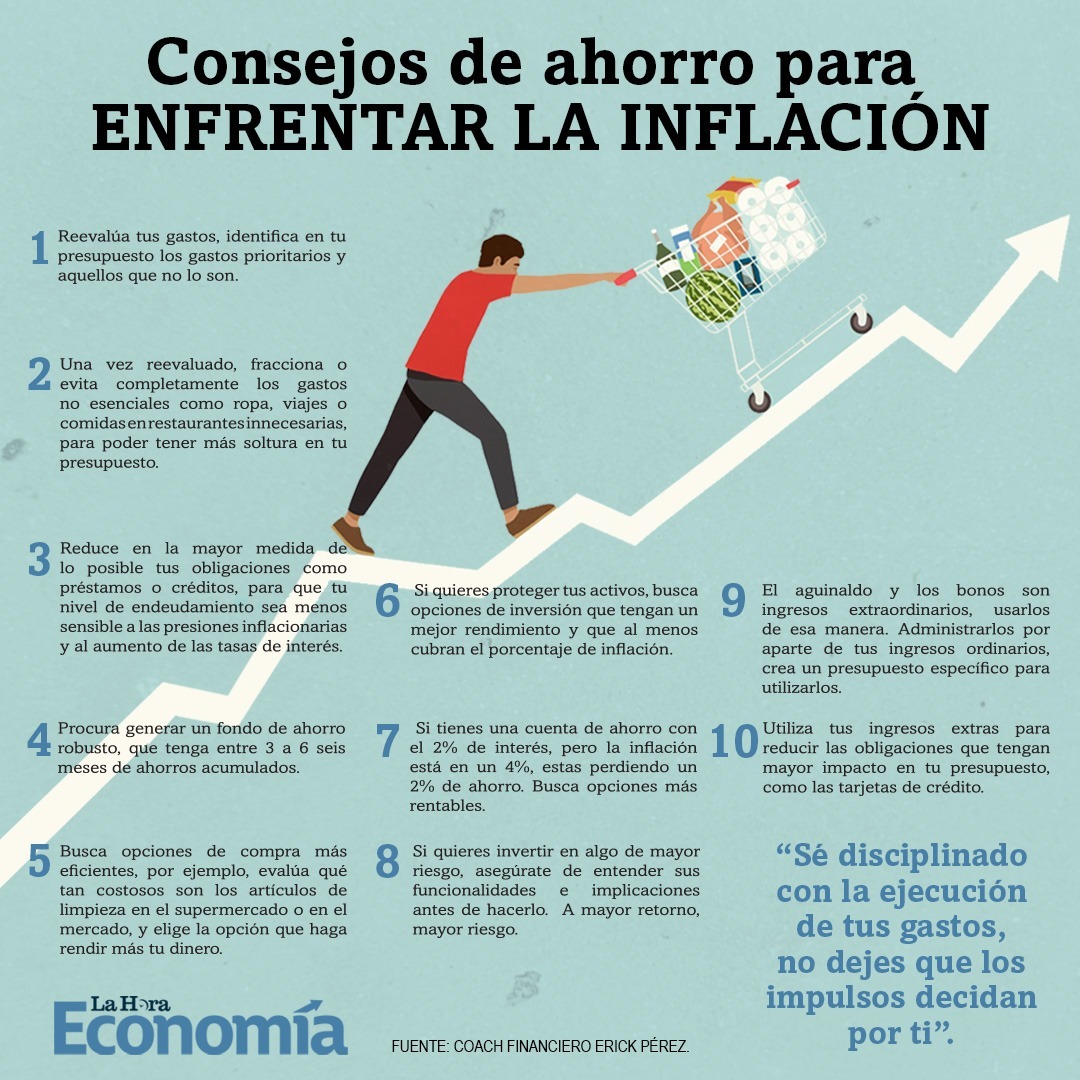

CONSEJOS PARA ENFRENTAR LA INFLACIÓN

Por su parte, Erick Pérez, coach financiero y fundador de la consultora Mi Sentido Financiero, compartió con La Hora Economía una serie de recomendaciones para que los ingresos rindan en épocas de alta inflación.

TASAS DE INTERÉS NOMINALES Y REALES

En la economía existen dos conceptos que toman relevancia en épocas de alta inflación: estos son las tasas de interés nominales y reales. Las primeras son las que ofrecen las entidades de depósitos (bancos y cooperativas) por los ahorros de las personas para cuentas de ahorro y a plazo fijo.

En otras palabras, este tipo de tasa se refiere al retorno de los ahorros en términos de la cantidad de dinero que se obtiene en el futuro para un monto de ahorro actual, es decir que una persona que decide abrir un plazo fijo hoy con Q10 mil, a una tasa del 5.13% anual, en un año obtendrá Q513 de intereses, menos el 10% de ISR.

Según los datos de la Superintendencia de Bancos de Guatemala (SIB), en julio de este año la tasa de interés nominal promedio ponderado para cuentas de ahorro en moneda nacional fue de 1.95%, con un rango entre bancos de 0.78% a 5.12%, mientras que la tasa de interés de plazo fijo promedio ponderado fue de 5.13%, con un rango entre 3.93% – 6.83% entre los diferentes bancos.

A diferencia del interés nominal, que no tiene en cuenta el efecto de la inflación y, por tanto, no contabiliza el poder adquisitivo, la tasa de interés real mide el retorno de los ahorros en términos del volumen o cantidad de bienes que se pueden adquirir en el futuro con un monto de ahorro actual. Este concepto suele ser un poco más complejo porque en la práctica entra en juego otra variable: la inflación.

Para las inversiones, calcular el interés real nos permite saber cuál es la rentabilidad neta de una inversión y si se genera valor en el tiempo. Invertir a tasa de interés nominales o en rendimientos menores a la tasa de inflación destruye valor.

TASAS EN GUATEMALA

En Guatemala, en las condiciones actuales, la tasa de interés real es negativa, para las cuentas de ahorro es -5.9% y los depósitos a plazo fijo -2.98%, comparando las tasas promedio ponderado de hace un año con el ritmo inflacionario de julio 2022. Lo anterior se debe a que la tasa de inflación es superior a las tasas nominales de interés. Mientras esto se mantenga, se pierden los incentivos para ahorrar.

Sin tomar en cuenta 2022, los últimos años la inflación en el país ha sido baja y estable, lo que permitía que algunos productos financieros de ahorro ofrecieran tasas de interés atractivas superiores a la inflación.

Asimismo, los títulos de gobierno para los pequeños inversionistas ofrecen tasas del 6% a un año para montos de Q10 mil en adelante, lo cual es una tasa atractiva de ahorro en épocas de baja inflación.

😱 Para los alimentos, la población debe pagar 13.30% más que hace un año, es decir que una compra que antes costaba Q86.70, ahora está a Q100. #LHEconomía

➡️ https://t.co/uq5m01mzgv pic.twitter.com/dQmEVS6Gqa

— Diario La Hora (@lahoragt) September 10, 2022

Ante el incremento actual de la tasa de interés de política monetaria para intentar frenar los altos niveles de inflación en cada uno de los países, la Comisión Económica para América Latina y el Caribe (CEPAL), en el Estudio Económico de América Latina y el Caribe 2022, menciona que para la mayoría de los países las tasas de política monetaria son positivas en términos reales, con excepción de Guatemala, Jamaica y República Dominicana.

En algunos países como Argentina –en donde la inflación sube a un ritmo del 7.5% mensual y de forma interanual supera el 70%, aunado a las restricciones para adquirir dólares–, algunos ciudadanos, en lugar de comprar dólares o depositar su excedente de pesos en el banco, consideran una mejor inversión adquirir productos de duración prolongada, como latas de comida, shampoo y vino u otros bienes durables como ropa, celulares, electrodomésticos y motocicletas. Esto, al considerar que el dinero en efectivo pierde valor más rápido que dichos bienes.