Ximena Enríquez

xenriquez@lahora.com.gt

Durante casi una década los directivos del Banco del Café escondieron pérdidas millonarias. Pero el secreto era solo para el público, las autoridades bancarias conocían sus pecados.

La pérdida de US$150 millones en la offshore Bancafé International Bank (BIB) era la pieza central del rompecabezas que abogados expertos en fraude y delitos económicos y auditores del bufete Carrillo y Asociados intentaban armar sobre lo ocurrido con el Banco del Café (Bancafé), en 2006.

Fue hasta abril de 2009 que presentaron la primera denuncia que llegó a la Unidad de Delitos contra Bancos dentro de la Fiscalía de Crimen Organizado. Los siguientes dos años fueron dedicados a continuar con las investigaciones y formular la acusación del Ministerio Público (MP).

Otra pieza notable en este juego era el rol desempeñado por la Superintendencia de Bancos (SIB) en el proceso de vigilancia y suspensión de Bancafé. ¿Por qué razón Willy Zapata (superintendente entre 2004-2008) pidió su cierre sorpresivamente si él afirmaba que Bancafé era una institución sólida? ¿Por qué la SIB y la firma de auditoría externa KPMG no alertaron antes si conocían lo que ocurría adentro del banco?

CONFESIÓN ESCRITA

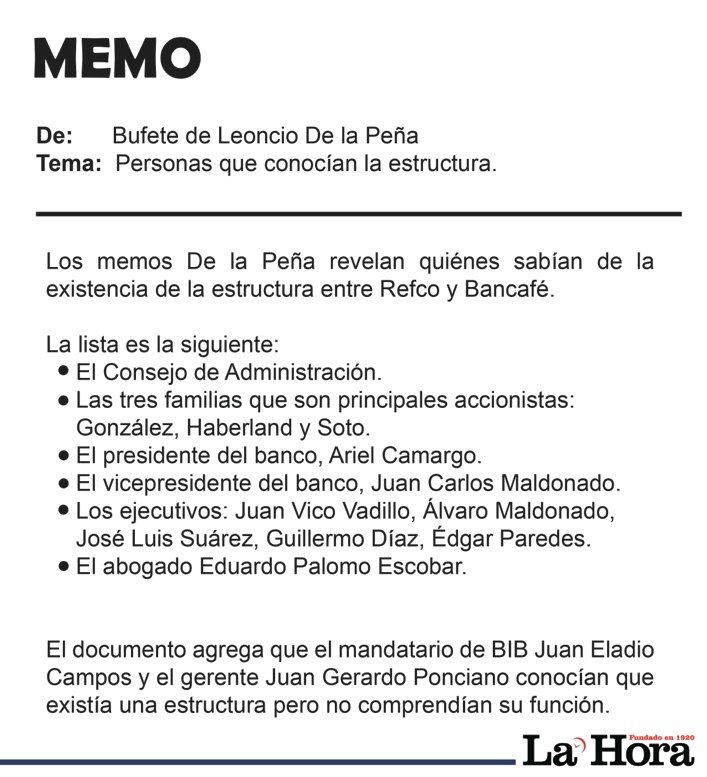

La prueba que validó todo lo que Bancafé hizo la encontraron los investigadores en 2013, en unos memos elaborados por los abogados del bufete de Leoncio De La Peña (DLP), una firma ubicada en Miami, Florida. DLP describe tener «una extensa experiencia representando clientes en litigios relacionados con problemas altamente complejos». Y entre estos menciona asuntos financieros, valores, cobertura de bonos de garantía.

Los directivos de Bancafé recurrieron a la firma estadounidense cuando enfrentaron problemas en noviembre de 2005, casi un año antes que la SIB pidiera el cierre del banco. Durante las reuniones expusieron todo lo que hicieron a lo largo de la última década con el fin de saber si sus acciones tendrían implicaciones legales y penales. Los abogados documentaron todo.

Estos memos son unos documentos más entre más de 70 mil folios de evidencia, pero fueron el arma que comprobó la hipótesis de los investigadores: los directivos de Bancafé crearon una estructura económica secreta a través de la cual escondieron sus pérdidas por más de US$150 millones.

Los memos no solo detallan quiénes sabían de la estructura y cuánto, sino que revelan el rol del entonces superintendente Willy Zapata. Él conoció los riesgos, siguió de cerca los intentos por salvar al banco (incluso ayudó en su proceso de venta) y sin mayor explicación pidió suspenderlo en octubre de 2006.

“La Superintendencia siempre estuvo al tanto de todo lo que pasó dentro del banco” asevera hoy Eduardo González, expresidente ejecutivo de Bancafé, detenido en la base militar Mariscal Zavala. Sus palabras se suman a los memos de DLP y a decenas de documentos y correspondencia que vinculan a Zapata y a otras autoridades de la SIB.

Con las pruebas en mano, los abogados de Carrillo –contratados por PriceWaterhouseCoopers (PwC)–, presentaron una denuncia en contra de las autoridades de la SIB en abril de 2012. Entre los señalados se encuentran los exsuperintendentes Douglas Borja (2000-2004), Willy Zapata (2004-2008) y Édgar Barquín (2008-2010). Zapata ha sido citado más de 15 veces a la fiscalía y a los juzgados, pero nunca se ha presentado.

Hasta la fecha, no hay un solo funcionario de la SIB ligado a proceso ni con orden de captura. Las denuncias contra las autoridades bancarias tampoco han prosperado, el MP las tiene en el congelador.

La Alta Corte en Barbados –país donde se encontraba registrada BIB– nombró a PwC como custodio de la liquidación de ese banco. La firma está encargada de velar por la recuperación y entrega de fondos a las más de 3 mil 300 víctimas que perdieron esos US$150 millones.

EL GRUPO FINANCIERO Y LA ESTRUCTURA

Los últimos cinco años de operaciones del Bancafé Grupo Financiero del País (GFP) fueron marcados por tres puntos de quiebre. El primero se dio en diciembre de 2001 con la salida de Manuel Eduardo González Castillo, presidente ejecutivo, accionista y heredero del imperio Bancafé. González optó por reencaminar su carrera hacia la política y la junta directiva tardó dos años en nombrar a su sucesor: Ariel Estuardo Camargo Fernández, extrabajador del Banco de Guatemala (Banguat). Los dos años de impasse desgastaron al banco puesto que Camargo era uno de varios que peleaban por el puesto.

El segundo punto de inflexión fue la entrada en vigencia de la nueva Ley de Bancos y Grupos Financieros en 2002. Este decreto fue la herramienta principal de modernización del sistema bancario y le dio armas a la SIB para tener control sobre entidades que estuvieron fuera de su lupa por años. La mayoría de bancos ya había formado conglomerados de empresas a su alrededor. Bancafé ya se hacía llamar ‘grupo’ y estaba integrado por 17 compañías. Sin embargo, antes de 2002 la SIB solo podía vigilar bancos y financieras.

La nueva ley obligaba a que los grupos solicitaran autorización para operar y al mismo tiempo abrieran la puerta para que la supervisión llegara hasta offshores y casas de bolsa. De las 17 empresas del GFP, siete tenían actividades mercantiles de algún tipo por lo que debían ser reguladas por la SIB.

La SIB conocía la existencia de todas porque Bancafé las incluía en sus estados financieros anuales. Además, el consorcio integró las operaciones de todas sus empresas (financieras y no financieras) por lo que las autoridades podían acceder a toda la información sin que esto implicara una supervisión formal del grupo.

A finales de febrero de 2003, Bancafé presentó a la Junta Monetaria (JM) la solicitud oficial para ser aprobado como grupo financiero. En diciembre de ese año la JM confirmó que quedaba integrado por: el Banco del Café, Seguros del País, Almacenadora del País, Valores del País, Financiera del País y Bancafé International Bank (BIB), su banco fuera de plaza. Pero sin explicaciones Vipasa International, su casa de bolsa inscrita en Gran Caimán, quedó fuera.

Los memos DLP tenían la respuesta: los directivos del GFP la dejaron fuera a propósito. Sin embargo, la cédula de auditoría E-2 de la SIB, del 14 de mayo de 2003 –en medio del proceso de aprobación del grupo– reconoce el vínculo entre Vipasa y BIB. Además la firma KPMG la auditó durante 1997-1999, y pese a que dejó la cuenta se siguió enterando de sus operaciones porque continuaba auditando a BIB.

Se desconoce qué detuvo a la SIB de exigir su inclusión. El superintendente en ese momento era Douglas Borja y el intendente de coordinación técnica era Édgar Barquín –quien llegó a presidir el Banguat y fue condenado por tráfico de influencias en 2016–. La Hora intentó, sin éxito, hablar con ambos economistas.

Quién sí ofreció una explicación fue Eduardo González. Según él, los directivos del banco decidieron en 2003 que Vipasa dejaría de operar como una casa de bolsa y se convertiría tan solo en una empresa offshore. Por esta razón no debía ser regulada por la SIB.

Pero la situación no fue precisamente como la describió González. Vipasa era el vertedero del grupo. Esta entidad, fundada en 1994, era la encargada de todas las transacciones en la bolsa internacional del GFP. Y a finales de los años 90 fue la encargada de esconder los problemas financieros del banco. En sus libros quedaron anotados los malos créditos, las cuentas incobrables, las pérdidas en bolsa y las deudas.

El modus operandi era el siguiente: Bancafé pedía préstamos a Vipasa cada vez que necesitaba cubrir alguna mala inversión o una deuda. Vipasa entregaba los fondos y el banco mantenía sus estados de cuenta en números positivos, pero no lo reintegraba a la offshore. Entre 1995 y 2003 ese hoyo financiero acumuló US$150 millones.

El problema principal –y el que mantuvieron en secreto– es que Vipasa se financiaba exclusivamente con fondos de BIB. Así que el impago de Bancafé realmente perjudicaba a los cuentahabientes de BIB.

Vipasa solo le prestaba servicios al GFP y BIB era su única fuente de financiamiento porque eran las únicas empresas del grupo que realizaban transacciones en dólares. En los años 90, el sistema no permitía registrar operaciones o tener cuentas en esa moneda en Guatemala.

En sus días de bonanza, BIB recibía dividendos de las inversiones internacionales. Pero cuando empezaron los problemas en 1998, la offshore dio más préstamos a Vipasa y lo único que recibía a cambio eran pagarés (o registros de deudas). En octubre de 2002, colocó US$256 millones en Vipasa, que equivalía a más del 60 por ciento de sus activos. Y de esto, la SIB no dijo nada.

BIB, por su parte, necesitaba aparentar que contaba con liquidez y rentabilidad para que la JM aprobara al grupo. La offshore debía registrar saldos positivos –inversiones como bonos del tesoro–, en lugar de pagarés o compromisos. Y la deuda de US$150 millones en Vipasa no podía quedar a la vista en caso de que la SIB hiciera preguntas o la hiciera pública.

La solución la ideó uno de sus socios comerciales: Refco Capital Markets, una bróker estadounidense que trabajaba con las empresas de Bancafé desde 1996. Quien los puso en contacto fue Patricio Andrade Falla, director de Mercados Internacionales de Bancafé y el nexo principal fue el tesorero de BIB, Juan Vico Vadillo. Ambos continúan prófugos desde 2011.

Los ejecutivos de Refco idearon la solución. Primero, BIB le compraría Bonos del Tesoro a Refco por US$200 millones. La transacción se haría por medio de su casa de bolsa Vipasa, y BIB registraría los bonos en su contabilidad. En simultáneo, se haría una segunda operación: Vipasa recibiría un préstamo de Refco por US$150 millones y con eso cubriría el hoyo financiero y mantendría la apariencia de rentabilidad. Y así se hizo.

Para Refco, ese préstamo era una transacción de alto riesgo y por eso puso una condición: la bróker mantendría los bonos de BIB en su custodia bajo el acuerdo de que si Vipasa no pagaba la deuda, BIB tendría que responsabilizarse por ella. Esto era la mejor garantía de pago. Sus directivos bautizaron la operación como “la estructura” y quedó instaurada en junio de 2003. Parecía un gana-gana.

Sin embargo, Bancafé no reveló a la SIB la garantía de US$150 millones que pesaba sobre los bonos de BIB. Según González, no era necesario pues la SIB «tenía acceso a todos los documentos firmados por el representante legal de BIB (Juan Eladio Campos)”.

A criterio del fiscal del caso, Saúl Sánchez, la JM nunca debió haber autorizado el funcionamiento de grupo porque acumulaba pérdidas millonarias desde 1997. Por eso la importancia de dirimir la responsabilidad de la SIB y que sus autoridades enfrenten la justicia.

CRISIS DOMINÓ

El tercer punto de inflexión llegó el 19 octubre de 2005 cuando Refco se declaró en bancarrota. La bróker se acogió al capítulo 11 de la ley de quiebras de EE. UU. y sus operaciones comenzaron un proceso de liquidación.

La consecuencia para el GFP fue que tanto los bonos de BIB como la deuda de VIPASA fueron congelados de forma indefinida y su vínculo con la bróker salió a la luz. Según el listado de socios de Refco, BIB era uno de los cinco acreedores más grandes a nivel mundial.

En Guatemala, se intensificaron los rumores de quiebra de Bancafé. En septiembre de ese año, BIB tenía US$350 millones en depósitos en sus arcas, pero durante los meses siguientes los cuentahabientes retiraron al menos US$180 millones. Esto puso en peligro a todo el grupo.

BIB no pudo soportar que le congelaran bonos por los US$200 millones, ya que cada mes debía pagar los intereses a sus clientes. Si bien Bancafé contaba con suficientes activos para cubrir todos los depósitos, no los tenía en efectivo. Para el banco era imposible convertir inmuebles o cuentas por cobrar, por ejemplo, en dinero de un momento a otro.

Tres meses después del escándalo mundial de Refco, Willy Zapata ofreció una conferencia de prensa junto con el presidente del Banguat, Lizardo Sosa. Ese 10 de enero de 2006, el Superintendente aseguró que los bonos solamente estaban congelados y que eventualmente los cuentahabientes recuperarían su dinero. Dijo que Bancafé era un banco sólido. Las nueve víctimas entrevistadas por La Hora recuerdan la actividad y el discurso pronunciado por Zapata. Coinciden en que no retiraron su dinero del banco porque confiaron en su palabra.

Sin embargo, las palabras de Zapata escondían lo que en realidad sucedía: Bancafé estaba en venta y buscaban un banco extranjero que quisiera comprarlo. El Superintendente estaba enterado de las comunicaciones con potenciales compradores, incluso con la Banca Central de Barbados.

ScotiaBank, el banco canadiense que había ofrecido US$230 millones por el grupo, retiró su oferta en noviembre de 2005, cuando se conoció la relación con Refco, y recomendó informar a la SIB del problema. Los directivos de Bancafé buscaron asesoría con los bufetes estadounidenses de Leoncio de La Peña en Miami y Kirkland & Ellis en Nueva York, y ambos recomendaron notificar a las autoridades de inmediato.

En enero de 2006 contrataron a CitiGroup para llevar a cabo un proceso de subasta. Cuatro bancos mostraron interés, pero en mayo, al momento de presentar ofertas, no hubo una sola. Los ejecutivos de Citi y los de Bancafé estaban atónitos. La sombra de Refco nublaba el panorama.

Citi se comprometió a buscar otros compradores, pero el 5 de septiembre de 2006 enviaron una carta en el que desistían del proceso. La misiva enumeró cuatro motivos que les impedía hacer su trabajo, el principal era esa garantía de US$150 millones que comprometía los bonos en Refco. Para ellos era previsible que cuando el proceso llegara ante un juez en EE. UU., él cobraría la garantía (US$150 millones) y pagaría las deudas de Vipasa con los bonos. Lo único que le quedaría a BIB serían US$50 millones (y así sucedió en enero de 2007).

VER, OÍR Y CALLAR

El nombre de Willy Zapata aparece a lo largo de folios y folios de pruebas del MP. El jefe máximo de la SIB estaba al tanto de todo lo que sucedía dentro de Bancafé. Su nombre aparece copiado en la correspondencia con CitiGroup, con la Banca Central en Barbados, en los memos DLP y en correos electrónicos de los funcionarios de Bancafé.

Los memos DLP documentan una reunión en enero de 2006 entre Ariel Camargo (presidente de Bancafé), el abogado Leoncio de la Peña y Zapata en Guatemala. Ahí el Superintendente reveló una carta “no oficial” (una correspondencia informal) que recibió de parte de Refco el 16 de marzo de 2005 (siete meses antes de la quiebra de la bróker), en la que esta le confirmaba que tenía activos de BIB bajo su custodia.

Tras su salida de la SIB, Zapata no ha dado declaraciones sobre Bancafé en el MP, ni ante un juzgado o la prensa. La Hora intentó contactarlo vía correo electrónico y a través de su hijo Juan Carlos Zapata. Sin embargo, Zapata hijo respondió que su padre estaba de vacaciones en Europa y luego, que estaba de vuelta en México, donde reside. Le insistió al vespertino que no daría declaraciones y tampoco quiso proporcionar el nombre del abogado que lo representa.

La Hora intentó contactarlo en la sede de la Comisión Económica para América Latina (CEPAL, un órgano de la ONU con sede en México), su último empleo conocido. Pero indicaron que se había retirado hace dos años y que no tenían forma de contactarlo.

Y Zapata no era el único ajeno a Bancafé que conocía todo. Mientras él ayudaba a vender al banco, KPMG estaba obligada a presentar los estados de cuenta del año 2005 y denunciar la estructura existente con Refco.

La firma de auditoría Aldana, González, Gómez y Asociados, conocida como KPMG Guatemala, comenzó a auditar a las empresas del grupo financiero desde 1997. Los expertos tenían acceso a toda la documentación de las empresas y su trabajo era corroborarla. Según las investigaciones del MP, la auditoría interna y externa registraba una contabilidad oficial (que hacían pública) y otra con los números reales. O sea, había estados de cuenta maquillados y reales.

KPMG comenzó a desligarse de las empresas que presentaban problemas. En 1999 dejaron de auditar a Vipasa, en 2004 a BIB y en 2005 a Bancafé. Ese año los expertos tardaron seis meses en presentar su informe final de auditoría (el doble de lo normal) y se abstuvieron de incluir comentarios sobre los estados de cuentas, una práctica común y esperada. Ese informe lo firmó Felipe Gómez, uno de los socios, quien explicaba que la quiebra de Refco había impactado a todo el GFP y por eso no emitirían comentario.

La firma de auditoría externa tampoco presentó una denuncia, aun cuando las Normas Internacionales de Contabilidad (NIC) obligan a cualquier contador o auditor denunciar ante las autoridades cualquier anomalía o presunto delito. Se contactó a KPMG internacional y KPMG Guatemala, pero no respondieron. Felipe Gómez, el único directivo sindicado de la firma, fue deslindado de la investigación a solicitud del Ministerio Público.

El fiscal Saúl Sánchez explicó que sobreseyó el caso de Gómez porque su nombre no aparecía dentro del listado de gente que sabía de la estructura en los memos DLP. Los reportes de auditoría no se tomaron en cuenta.

Thelma Polanco no tuvo la misma suerte, desde 2013 es procesada por este caso. Ella trabajó en la auditoría interna de Bancafé hasta 2005 cuando se fue a trabajar a KPMG. Su firma aparece en varias pruebas, como el Memo AI-005-05 de Bancafé que revela las deficiencias del grupo. El documento analiza las empresas no reguladas por la SIB y encuentra deficiencias patrimoniales en todas. En ese momento –cuando no había ocurrido la quiebra de Refco, ninguna era rentable. El informe fue elaborado por Armando Padilla, auditor interno, y Thelma Polanco de KPMG.

MUERTE LENTA

En octubre de 2006, un año después del cierre de Refco, los accionistas y ejecutivos de Bancafé persistían en sus esfuerzos por encontrar un comprador. Eduardo González asegura que en esos días se retomaron las conversaciones con ScotiaBank, pero los bonos seguían congelados y los rumores de quiebra del banco corrían entre la gente.

La Ley de Bancos establece que cada grupo financiero debe tener una empresa responsable que responda por cualquier problema que pudieran tener alguna entidad del consorcio. En este caso el compromiso recaía en Bancafé. Su obligación era trasladar fondos a BIB y pagarle a los depositantes. Y así lo hizo. Pero la SIB lo reprimió por violar un reglamento: un banco no puede prestar más del 15 por ciento de su capital a otra empresa.

La SIB le llamó la atención tres veces, y como el banco siguió transfiriendo fondos, Willy Zapata se presentó el 19 de octubre de 2006 ante la Junta Monetaria y recomendó la suspensión de Bancafé y así se hizo. María Antonieta del Cid, quien había asumido la presidencia del Banguat y de la JM 19 días antes, acompañó a Zapata en la conferencia de prensa donde anunciaron la decisión.

La interrogante tanto de González y los exdirectivos como de los investigadores es por qué la SIB y la JM actuaron así. Bancafé trasladó recursos a BIB porque estaba obligado a hacerlo por ley. Pero la decisión de suspender operaciones fue definitiva y la noche del 19 de octubre, justo antes del asueto, 50 agentes de la SIB ingresaron a sede central de Bancafé, ubicada en la Torre del País en la zona 9, y cerraron para siempre sus puertas.

Continúa leyendo la cuarta parte del reportaje Caso Bancafé: Estafa Bancafé Int: Q450 millones del Fopa que no devuelven a ahorrantes