El pasado 16 de diciembre, el Ministerio Público (MP) dio a conocer los avances en la investigación en el caso de defraudación tributaria denominado B410 en el que se anunció la captura de tres personas, entre estas la de David Barrera, notario que se constituyó como accionista mayoritario de diversas sociedades que fueron utilizadas para los supuestos actos ilícitos que se mantienen bajo investigación.

En esa conferencia de prensa, el fiscal encargado del despacho de la Fiscalía Contra Delitos Económicos, Mario Pérez, manifestó que la investigación reveló que Barrera creó las sociedades para luego venderlas a un costo de Q13 mil y dio paso a otras personas a que fueran los nuevos accionistas.

Sin embargo, el MP asegura desconocer cuál es el origen de los fondos con lo que fueron pagadas esas sociedades.

La defensa de Barrera aseguró en la pasada audiencia de primera declaración, realizada ante el Juzgado especializado en materia tributaria, que la sindicación contra el notario está fuera de los hechos denunciados por la Superintendencia de Administración Tributaria (SAT) y el propio MP, pues si bien es cierto le señalan la creación de las sociedades, no se le vincula con alguna defraudación tributaria.

CREACIÓN DE SOCIEDADES

De acuerdo con el MP, Barrera se dedicaba a la creación de sociedades, las cuales fundaba a su nombre, siendo este el accionista mayoritario e inscribiendo como dirección fiscal su domicilio, bajo el auxilio de otro notario.

Posteriormente, tenía una lista de clientes potenciales a quienes les ofrecía las sociedades ya creadas, cuando llegaba a un acuerdo con alguno de estos, solicitaba el 50 por ciento del pago, para lo cual proporcionó su número de cuenta bancaria.

Una vez confirmados los depósitos, cambiaba las representaciones legales para iniciar el traspaso de la sociedad, la transferencia de las nuevas acciones y a enviar la información de las sociedades a sus ahora clientes.

Con estos datos, se completaba el pago acordado para que finalmente Barrera entregara los documentos oficiales.

Tanto la SAT, como el MP, y la propia defensa de Barrera, coinciden en que esta actividad no es ilícita e incluso tiene su propia regulación, por lo que en este punto todos los involucrados concuerdan en los hechos a excepción de un dato.

Según el MP, de las 410 sociedades que pueden estar vinculadas con el caso B410, hasta el momento, solamente 10 tendrían algún nexo de creación por parte de Barrera.

CONFLICTO POR DIRECCIÓN

En su explicación, Pérez indicó que lo que llamaba la atención del MP era que la dirección podría tener alguna anomalía.

«Cobra una renta por figurar su casa de habitación como domicilio fiscal de las sociedades anónimas, que como se ha dicho con antelación y a lo largo de la investigación, es una dirección hasta ese entonces inexistente», explicó el fiscal.

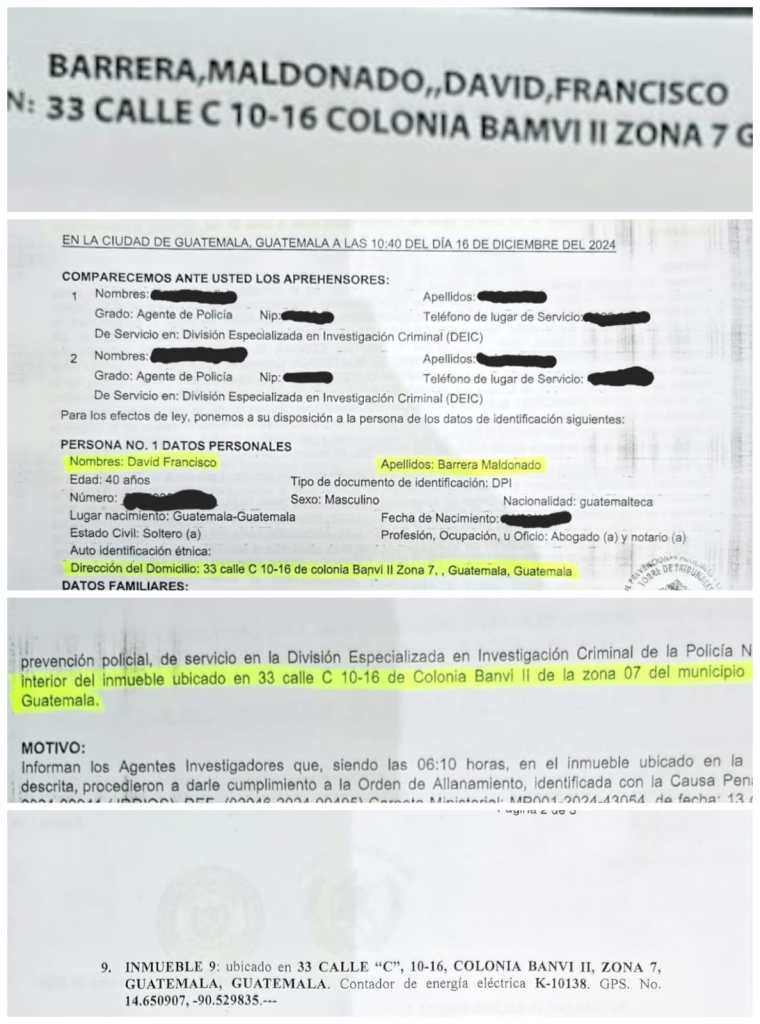

Sin embargo, pese a ser una dirección inexistente, como mencionó el fiscal, las órdenes de allanamiento y de captura giradas en contra del notario contenían esa misma dirección.

El lugar fue encontrado en la colonia Banvi zona 2 de Mixco, mismo que fue allanado y donde ese 16 de diciembre, fue capturado Barrera.

Así también, existe otro detalle, pues el ente investigador indicó que se aprovechó la pandemia para la creación de las sociedades, no obstante, una de las 10 empresas vinculadas en el momento, Grupo Propela S.A., fue creada y vendida en 2017.

#AhoraLH l Según el defensor, Abraham Girón, la sindicación que se hace contra Barrera no tiene relación con el caso B410. Aquí sus declaraciones. 👇

📹: Fabricio Alonzo/LH

✍️: Sergio Osegueda/LH pic.twitter.com/Z3eM3TD1Cd— Diario La Hora (@lahoragt) December 27, 2024

UNA ACUSACIÓN, DOS VISIONES

Según el MP, el notario es señalado de lavado de dinero, delito por el cual fue ligado a proceso, ya que el ente investigador tiene duda del origen de los fondos con los cuales le fueron pagadas las sociedades que vendió.

De acuerdo con la imputación, de hecho, la fiscalía señala que Barrera no facturó la venta de las acciones de las sociedades que vendió, por lo que a su criterio no existe un respaldo que explique de donde provino el dinero.

A esta acusación, Abraham Girón, defensor de Barrera indicó la Ley del Impuesto al Valor Agregado (IVA), según el artículo 7, las transferencias de acciones no generan ese tributo y, por lo tanto, no estaba obligado a generar la factura respectiva.

Aunado a eso, los pagos que recibió fueron en cheques y transferencias bancarias que son rastreables y pueden ser investigadas por el MP.

David Barrera, el notario señalado en B410 y la denuncia que había presentado Salud

A diferencia del MP, la SAT no reclama un presunto lavado de dinero, sino a la posible creación de sociedades con el ánimo de defraudar al fisco.

Esto a raíz de que considera que las sociedades que pudo constituir Barrera no cumpliieron con la declaración respectiva, tras la venta de las mismas, pero tampoco existe una acusación de defraudación tributaria contra el notario.

Girón indicó que de las más de 400 sociedades que pudo haber creado Barrera, a la fecha, las autoridades solamente han pedido información de 11, donde han detectado las anomalías del caso, el resto, no tiene señalamiento de acto ilícito.

«Mi patrocinado vendió las sociedades, para que fin utilizó cada una de las personas (compradores), es algo muy ajeno a lo que él hacía», recalcó el defensor.

¿Y LOS INTELECTUALES?

Uno de los problemas que ha tenido el MP es que no ha hecho mayores diligencias para llegar a los autores intelectuales de la ahora llamada B410.

Las acusaciones contra el abogado no solo difieren de la teoría de la SAT, sino que lo hacen ver como que Barrera fuera el creador de toda la estructura y su modus operandi.

Las entidades que compraron bienes y/o servicios y que fueron las grandes contratistas en la época de Alejandro Giammattei y Miguel Martínez no figuran en las investigaciones que hasta el momento ha llevado a cabo la fiscalía dirigida por Consuelo Porras.

EN PRISIÓN

A la fecha, tanto el notario Barrera como el contratista del Estado, Carlos Ayala, están en prisión preventiva y ligados a proceso penal dentro del caso.

El primero por lavado de dinero y el segundo por defraudación tributaria y casos especiales de defraudación. La titular del juzgado tributario, Erika Granados, dio un plazo de dos meses al MP para que complete la investigación.

Así mismo, Medardo López Morales, exjefe de compras del Hospital General San Juan de Dios, fue ligado a proceso el pasado 2 de enero y deberá seguir siendo investigado por el delito de fraude. Según el MP, este habría permitido el fraccionamiento de las contrataciones para evitar los controles gubernamentales sobre las compras que hacía el centro asistencial colaborando con una de las empresas vinculadas al caso a evadir sus declaraciones. Fue enviado a prisión preventiva.