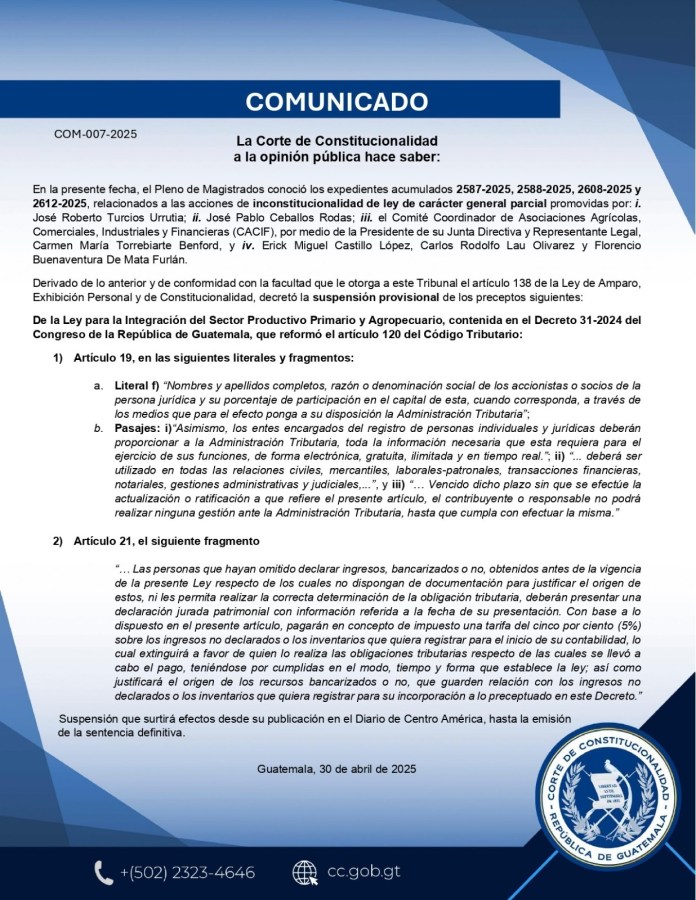

La Corte de Constitucionalidad (CC), informó que otorgó la suspensión provisional a los artículos señalados por el Comité de Asociaciones Agrícolas, Comerciales, Industriales y Financieras (CACIF) en el Decreto 31-2024 Ley para la Integración del Sector Productivo Primario y Agropecuario, que cobró vigencia el pasado 9 de abril.

Los magistrados de la CC conocieron los expedientes relacionados a las acciones de inconstitucionalidad de ley de carácter general parcial promovidas por José Roberto Turcios Urrutia, José Pablo Ceballos Rodas y el CACIF.

CC suspende el artículo de la Ley Ganadera que obligaba a revelar beneficiarios finales

La suspensión evita que las empresas revelen la identidad de sus accionistas, así mismo, aquellos que buscan inscribirse en los nuevos regímenes tributarios: primario y pecuario podrán pagar un impuesto del 5% sobre ingresos no declarados de los cuales no posean documentación para justificar su orígenes al momento de la declaración o rectificación.

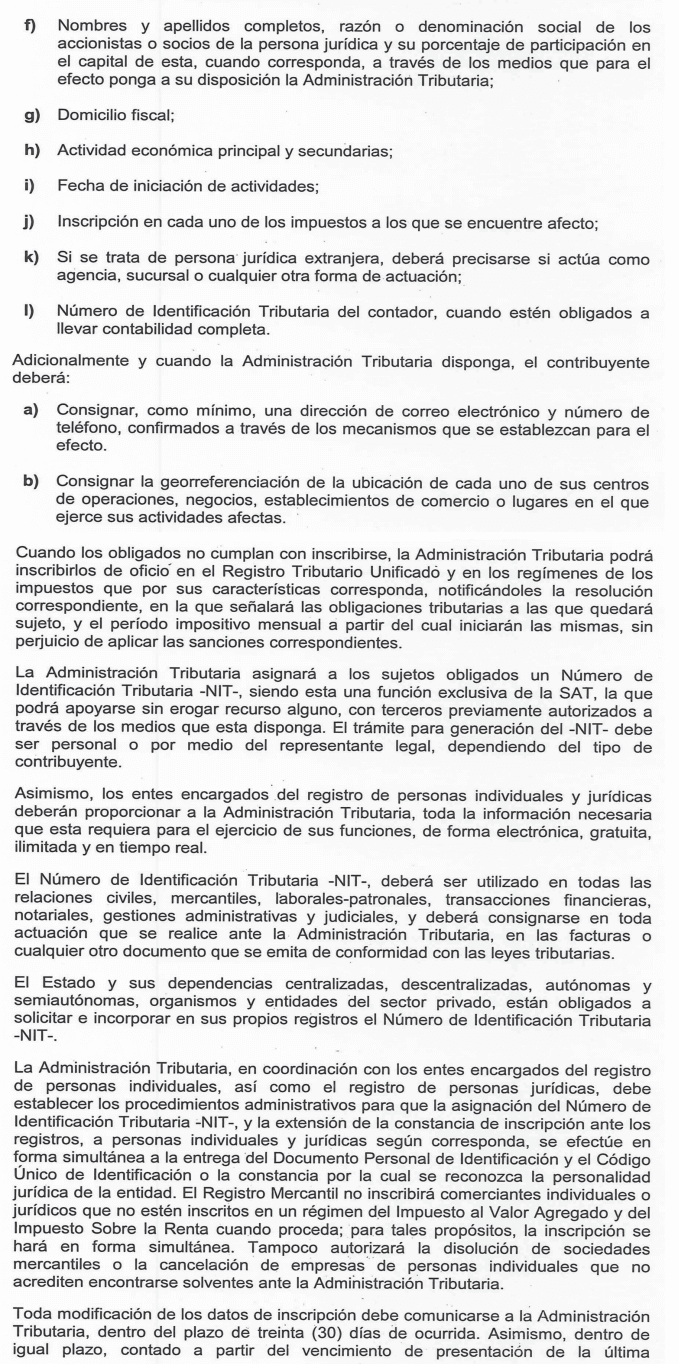

La primera suspensión se refiere a la reforma del artículo 120 del Código Tributario sobre Inscripción de contribuyentes y Responsables, contenida en el Decreto 31-2024 en el artículo 19, que obliga a divulgar los nombres de los accionistas de una sociedad anónima.

En ese sentido, se suspenden los literales y fragmentos:

Literal f) «Nombres y apellidos completos, razón o denominación social de los accionistas o socios de la persona jurídica y su porcentaje de participación en el capital de esta, cuando corresponda, a través de los medios que para el efecto ponga a su disposición la Administración Tributaria»

Pasajes: i)»Asimismo, los entes encargados del registro de personas individuales y jurídicas deberán proporcionar a la Administración Tributaria, toda la información necesaria que esta requiera para el ejercicio de sus funciones, de forma electrónica, gratuita, ilimitada y en tiempo real.»

«… deberá ser utilizado en todas las relaciones civiles, mercantiles, laborales-patronales, transacciones financieras, notariales, gestiones administrativas y judiciales,…»

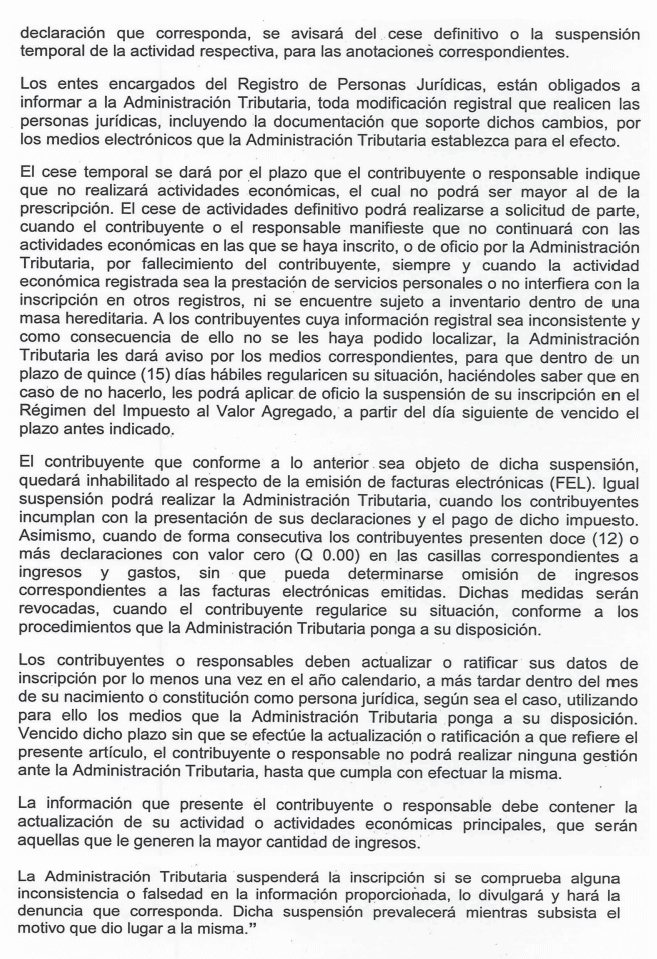

«… Vencido dicho plazo sin que se efectúe la actualización o ratificación a que refiere el presente artículo, el contribuyente o responsable no podrá realizar ninguna gestión ante la Administración Tributaria, hasta que cumpla con efectuar la misma.»

TAMBIÉN SUSPENDEN ARTÍCULO SOBRE AMNISTÍAS

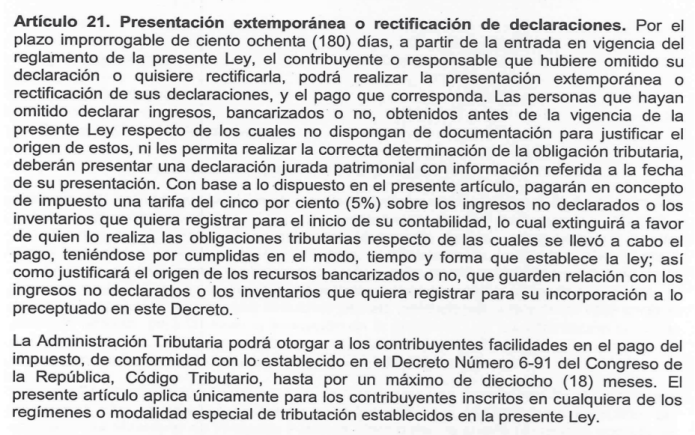

El otro artículo al cual la CC le suspendió algunos fragmentos es el 21 sobre «Presentación extemporánea o rectificación de declaraciones». Este impone un impuesto del 5% sobre ingresos no declarados ni necesidad de justificarlos.

Lo que se suspende es lo siguiente:

«… Las personas que hayan omitido declarar ingresos, bancarizados o no, obtenidos antes de la vigencia de la presente Ley respecto de los cuales no dispongan de documentación para justificar el origen de estos, ni les permita realizar la correcta determinación de la obligación tributaria, deberán presentar una declaración jurada patrimonial con información referida a la fecha de su presentación. Con base a lo dispuesto en el presente artículo, pagarán en concepto de impuesto una tarifa del cinco por ciento (5%) sobre los ingresos no declarados o los inventarios que quiera registrar para el inicio de su contabilidad, lo cual extinguirá a favor de quien lo realiza las obligaciones tributarias respecto de las cuales se llevó a cabo el pago, teniéndose por cumplidas en el modo, tiempo y forma que establece la ley; así como justificará el origen de los recursos bancarizados o no, que guarden relación con los ingresos no declarados o los inventarios que quiera registrar para su incorporación a lo preceptuado en este Decreto.»

Al suspender la mayor parte del artículo 21, la obligación del contribuyente se limita a que tiene un plazo improrrogable de 180 días a partir del 9 de abril el contribuyente que haya omitido su declaración o si desea rectificarla de forma extemporánea y realizando el pago que corresponda, sin ser objeto del impuesto del 5% y eliminando la no justificación de los ingresos. Además, quedó autorizado que la Administración Tributaria debe dar facilidades de pago hasta por 18 meses.

En el comunicado se puntualiza que la suspensión que surtirá efectos desde su publicación en el Diario de Centro América, hasta la emisión de la sentencia definitiva.

Cabe aclarar que el reglamento correspondiente al decreto en mención está pendiente de ser presentado por el Ministerio de Finanzas.

CACIF acciona ante la CC contra un artículo del Decreto 31-2024