S&P Global presenta perspectivas del sistema bancario de Guatemala, estableciendo que los bancos se benefician de la estabilidad macroeconómica. No obstante, se observan desafíos.

Uno de los tres principales proveedores líder de calificaciones, S&P Global, ofreció su análisis sobre la salud del sistema bancario de Guatemala y de otros países, así como las perspectivas para el segundo semestre del 2025.

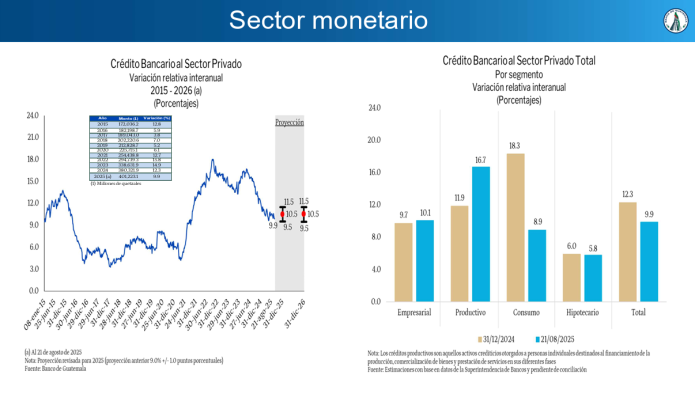

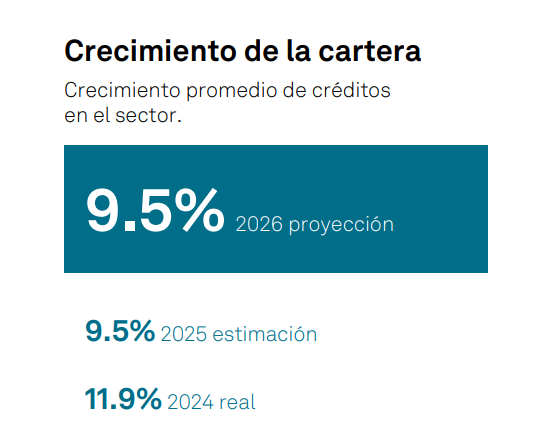

Uno de los puntos más positivos es la larga trayectoria de estabilidad y resiliencia macroeconómica de Guatemala, la cual «ha beneficiado la expansión del crédito, con una tasa de crecimiento promedio esperada de alrededor de 9.5% durante los próximos dos años», puntualiza el informe.

En ese sentido, S&P Global estima que la calidad de los activos seguirá siendo manejable a pesar de los riesgos potenciales derivados del aumento de la cartera de consumo y la exposición a moneda extrajera.

Además, la calificadora explica que «el sistema bancario continúa beneficiándose de una amplia base de depósitos, lo que le otorga flexibilidad financiera ante condiciones económicas y de mercado adversas».

De acuerdo con datos del Banco de Guatemala, la actividad económica crece en 3.8% y se estima que en el segundo semestre del 2025 el crecimiento sea mayor.

La Banca Central refiere que en el crédito bancario al sector privado se proyecto un crecimiento del 9% en su valor central para el presente año.

Por segmento, se proyecta mayor crecimiento en los créditos productivos con un 16.6%. El Banco de Guatemala explica que esto refleja la confianza en la inversión y la generación de oportunidades para la economía nacional.

Los créditos productuvos son lo que se destinan a la producción, comercialización y prestación de servicios. Le siguen los créditos empresariales, el de consumo y el hipotecario.

PROYECCIONES Y DESAFÍOS

S&P Global refiere que la dinámica del sector bancario se beneficia de la estabilidad macroeconómica y la prudencia fiscal.

La calificadora aclara que se consideraron «las condiciones intrínsecamente desafiantes que enfrenta el sistema bancario guatemalteco, que incluyen un bajo PIB per cápita».

Sin embargo, destaca «la estabilidad macroeconómica y la prudencia fiscal del país, apoyadas por la demanda externa, políticas económicas favorables a la inversión y flujos de remesas aún relevantes, siguen impulsando el consumo de los hogares y la dinámica del crédito».

La calificadora en su análisis considera que las presiones sobre los indicadores de calidad de los activos siguen siendo manejables.

«Consideramos que el sistema puede manejar los niveles actuales de deterioro debido a una administración de riesgo crediticio eficaz, niveles de reservas para pérdidas de crediticias suficientes y la fuerte presencia de corporaciones grandes y solventes en la cartera de crédito del sistema», puntualiza el estudio.

En sus proyecciones, S&P Global observa que el crecimiento económico en Guatemala continuará, aunque a un ritmo menor.

«Esperamos un crecimiento económico en Guatemala de alrededor de 3% anual, algo por debajo de 2024, debido a la incertidumbre económica derivada de las políticas arancelarias de Estados Unidos, sumado a los vínculos existentes entre ambos países en términos de migración, remesas y exportaciones», precisó.

Además, señaló que se espera que la calidad de los activos de los bancos sea manejable. «Consideramos que el nivel de cartera vencida del sistema bancario de Guatemala es manejable y que este indicador se mantendrá en niveles inferiores al 3% durante los siguientes 24 meses».

La entidad explicó que «el sector bancario de Guatemala históricamente se ha apoyado en una amplia base de depósitos, que representa más del 85% de la base de fondeo, dado su limitado acceso a los mercados de capital» y por ello las estructuras de fondeo de los bancos seguirán dependiendo de los depósitos.

ASPECTOS A CONSIDERAR PARA EL 2026

Se observan posibles efectos de las condiciones económicas y las políticas arancelarias impulsadas por el presidente de Estados Unidos, Donald Trump.

Asimismo, refiere que la reducción de las remesas, las exportaciones y la incertidumbre económica podrían afectar el crecimiento del crédito y el desempeño del sector bancario de Guatemala.

No obstante, destaca que los «esfuerzos anticorrupción y ejecución de capital gubernamental dentro de proyectos de infraestructura. Las leyes de participaciones público-privadas podrían desbloquear inversiones en infraestructura en el país».

¡A un paso del grado de inversión! Standard & Poor’s eleva calificación crediticia de Guatemala