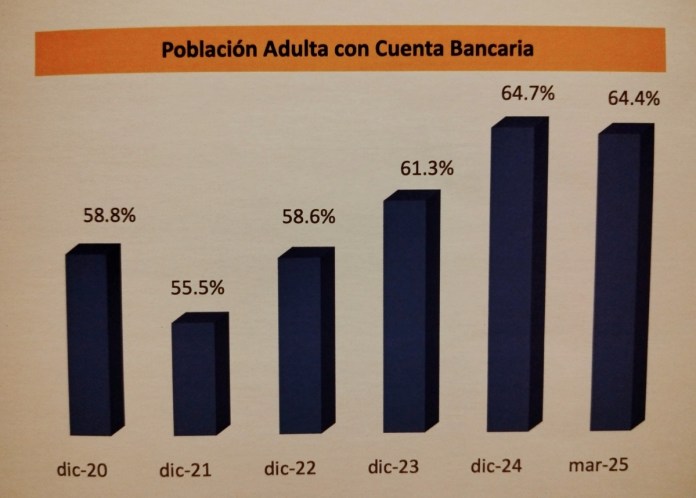

Tras un año de implementación, la Estrategia Nacional de Inclusión Financiera (ENIF) logró que un 65% de adultos posea una cuenta bancaria, lo que implica un crecimiento del 25% de la población adulta en el país con acceso a los servicios financieros. Esto es parte de los primeros resultados del Plan de Acción 2024–2027.

Los datos fueron presentados en un acto oficial, con la presencia del presidente Bernardo Arévalo, la Ministra de Economía, Gabriela García, el presidente del Banco de Guatemala (Banguat), Álvaro González Ricci y el titular de la Superintendencia de Bancos (SIB), Saulo de León.

El Banco de Guatemala, en su calidad de coordinador de la Comisión de Inclusión Financiera (COMIF), junto con las demás entidades descritas, resaltaron uno de los principales avances de la estrategia, con la cual, el 65% de la población adulta en el país ya posee al menos una cuenta bancaria activa.

#AhoraLH | El presidente del Banguat, Álvaro González Ricci, explica la importancia de tener acceso a servicios financieros.

📹✍️: Heidi Loarca/LH pic.twitter.com/fVV774i1Qs

— Diario La Hora (@lahoragt) July 23, 2025

«Esta cifra representa un importante paso hacia un sistema financiero más inclusivo, al superar las estimaciones previas que situaban la bancarización por debajo del 40%», señaló el Banco de Guatemala.

“La Estrategia Nacional de Inclusión Financiera es un pilar para el desarrollo económico sostenible de Guatemala, porque cada avance en bancarización significa más oportunidades de inversión, empleo y crecimiento para todos los guatemaltecos”, afirmó Álvaro González Ricci, quien resaltó que las mujeres son las que menos acceso tienen a los servicios financieros.

También explicó que estos avances responden a recomendaciones del Fondo Monetario Internacional y de calificadoras internacionales de riesgo país.

Por su parte, De León indicó que “la inclusión financiera es esencial para garantizar que todas las personas tengan la oportunidad de participar en el sistema financiero, lo cual es fundamental para el desarrollo económico y la reducción de la pobreza”.

En tanto, la titular de Economía expresó que “la inclusión financiera no es solo una política pública: es una herramienta poderosa para transformar vidas, dinamizar nuestras economías locales y construir una Guatemala más justa, equitativa y próspera”.

Durante su intervención, el jefe de la Banca Central, dijo que el contar con un teléfono móvil facilita el acceso a los servicios financieros, ya que a través de estos dispositivos se puede abrir una cuenta bancaria y realizar transferencias, por ejemplo.

#AhoraLH | El presidente del Banco de Guatemala, Álvaro González Ricci, explica que la mayoría de la población tiene un teléfono móvil, lo cual es una ventaja para dar acceso a los servicios financieros por esa vía.

📹✍️: Heidi Loarca/LH pic.twitter.com/UmvUCDty7E

— Diario La Hora (@lahoragt) July 23, 2025

PRINCIPALES RESULTADOS

Entre los logros destacados, además del nuevo indicador de inclusión financiera, sobresale el aumento superior al 280% en puntos de acceso al sistema financiero entre 2019 y marzo de 2025. Este crecimiento, que incluye agentes bancarios, cajeros automáticos y agencias, ha facilitado el acceso en todo el territorio nacional, cerrando brechas geográficas, explicaron las autoridades.

También se reportó un crecimiento cercano al 101% en el uso de las Transferencias Instantáneas de Fondos (TIF), lo cual evidencia una mayor adopción de medios de pago digitales. Explicaron que esto fortalece la formalización económica.

Para la ejecución de esta estrategia, contribuyeron más de 120 instituciones, las cuales se orientaron en facilitar el acceso a productos y servicios financieros para mujeres, receptores de remesas, micro, pequeñas y medianas empresas (MIPYMES) y otros sectores históricamente excluidos.

Las autoridades aseguraron que «la ENIF continuará impulsando acciones concretas para construir un sistema financiero más equitativo e inclusivo, posicionando la inclusión financiera como una prioridad de país. Para mayor información sobre las acciones de esta estrategia».

¿CÓMO SE LOGRÓ ALCANZAR EL 65% DE BANCARIZACIÓN?

Al consultarle al presidente del Banguat, González Ricci resumió en tres aspectos. Uno de ellos es la facilidad para abrir una cuenta bancaria, «los formularios que ha desarrollado la Superintendencia de Bancos, conjuntamente con los bancos del sistema, han sido simplificados de una manera exponencial. «Es muy fácil abrir una cuenta ahora», resaltó.

Además, mencionó el trabajo que hacen las empresas fintech. «Lo que están haciendo es dándoles servicios financieros a las personas que aún no pueden llegar a los bancos, porque son un poco más flexibles, recordemos que al final del día ellos atacan segmentos y sectores muy específicos, y la parte cooperativista que ha crecido, tremendamente».

En cuanto a las cooperativas de ahorro y crédito, González Ricci dijo que es una forma de trabajo diferente. «Ellos no dan solamente el crédito, un acompañamiento a la persona al uso de este crédito, inclusive los créditos agrícolas ellos mismos se encargan de que la cosecha tenga un mercado, que ellos puedan vender esa cosecha, lo cual también son formas de trabajo que no tienen los bancos del sistema, pero repito, esto es uno de los aspectos».

Otro aspecto que contribuyo, según explicó el jefe del Banguat es la comunicación, por ejemplo, que han realizado los bancos del sistema, cooperativas y fintech.

El tercer elemento es la educación, la cual es coordinada por la SIB, a través de redes sociales, de sus canales de YouTube, donde hay capacitaciones, ya que es una forma de educación.

Con más inclusión financiera habrá más competitividad, dice Bernardo Arévalo