Luego de la publicación de la nota de La Hora «La reforma al IVA en la Ley Ganadera golpea el plato de los niños en las escuelas con Q336 millones menos», la Superintendencia de Administración Tributaria (SAT) explica cómo funcionará el proceso de retención del impuesto para dicho programa.

Se trata de una reforma al régimen de Impuesto al Valor Agregado (IVA) con el cual se le delega al Ministerio de Educación la tarea de realizar la retención del impuesto, de las compras relacionadas con el Programa de Alimentación Escolar del Decreto 16-2017 Ley de Alimentación Escolar.

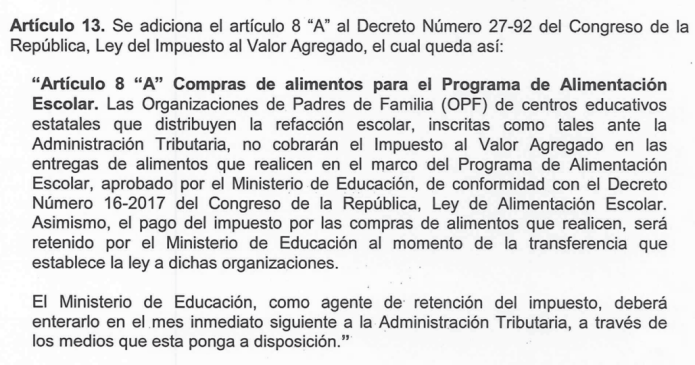

Esto debido a que la Ley de Alimentación Escolar ordena que «todas las compras que realicen las Organizaciones de Padres de Familia (OPF)» deberán ser respaldadas mediante la factura extendida por el proveedor, que deberá cumplir con los requisitos de la SAT.

El planteamiento del Ministerio de Educación es que esto tendría una repercusión en la reducción del monto asignado por cada estudiante para su alimentación en dicho programa, que pasaría de Q6.00 por alumno de nivel preprimario y primario. En el caso de los estudiantes de nivel medio quedaría en Q3.57 para cada uno.

SAT EXPLICA

Para comprender cómo funciona la retención de impuestos, en este caso, con las reformas en mención, la SAT ofreció una explicación.

El ente recaudador puntualiza que «la reciente discusión sobre el Decreto 31-2024, Ley para la Integración del Sector Productivo Primario y Agropecuario, pone principalmente de manifiesto el análisis sobre el artículo 8 “A” de la Ley del Impuesto al Valor Agregado (Decreto 27-92). La disposición, que regula las retenciones aplicables a las Organizaciones de Padres de Familia cuando administran recursos del Ministerio de Educación».

La SAT recordó que antes de la reforma, las OPF debían pagar el 12% de IVA al adquirir insumos de establecimientos registrados ante la SAT, adicional al margen de intermediación de los proveedores acreditados.

Sin embargo, explica que esto reducía el monto disponible para financiar los alimentos. «Con la vigencia del Decreto, el Mineduc retendrá y trasladará directamente el impuesto a las cajas fiscales, liberando a las organizaciones de estos gastos operativos», aclaró.

USO MÁS EFICIENTE DE FONDOS

La lectura que da la SAT sobre la reforma es que esta «busca preservar la integridad de la cadena de comercialización y asegurar el uso eficiente de los fondos destinados a la alimentación escolar».

Detalló que «el cambio normativo mantiene al Estado como consumidor final, ya que las instituciones públicas no están exentas del IVA y deben absorberlo en sus adquisiciones.

No obstante, puntualiza que «el nuevo mecanismo busca evitar que las OPF deban pagar el IVA completo en sus compras, permitiéndoles adquirir insumos con pequeños productores locales, sin recurrir a intermediarios y reduciendo los costos de las operaciones, considerando que, estadísticamente las cuentas nacionales presentan en promedio márgenes de intermediación superiores al 20% en los bienes vinculados a la alimentación escolar».

El ente recaudador refiere que según el análisis técnico, «esta medida aplicada correctamente, no debe representar un impacto financiero para el Ministerio de Educación ni para las OPF, pero sí incrementa la capacidad de ejecución de los fondos y preserva la trazabilidad del gasto».

PERSPECTIVA FISCAL

Desde el punto de vista fiscal, la SAT indica que «esta modificación contribuye a ampliar la base tributaria y promover la formalización productiva, en línea con los objetivos de mediano plazo de la política fiscal nacional».

Continúa explicando que «al asegurar cadenas de comercialización completas, el sistema tributario obtiene mayor sencillez en el régimen del IVA, evita complicaciones administrativas a las OPF y fomenta una mayor equidad tributaria».

Diputado responde por Ley Ganadera que impacta en alimentación escolar y habla de buscar solución

Además, la entidad espera que «la medida genere ahorros para el Estado, al reducir costos en la adquisición de alimentos y eliminar la intermediación innecesaria. También favorece la inclusión de pequeños productores que antes quedaban fuera de los procesos de compra pública por falta de registro formal».