La Superintendencia de Administración Tributaria (SAT) presentó los resultados de un análisis sobre el fraccionamiento de facturación con cargo al Consumidor Final (CF).

«No se trata de controlar el consumo personal, por alto que sea, sino el consumo que va dirigido al comercio», explicó el Superintendente de la SAT, Marco Livio Díaz.

📌 Pagos, al menos a tres contratistas, provocaron la remoción de exministra De la Vega.

Más detalles aquí 🔗👉 https://t.co/Ki2DIV0rHe pic.twitter.com/91oyxvvNiS

— Diario La Hora (@lahoragt) May 22, 2024

Explicó que en 2022, se emitieron 145 millones de facturas a nombre de CF por montos inferiores a Q 2,500 y en 2023, esta cifra aumentó a 186 millones, lo que representó un incremento de 41 millones de facturas adicionales (28.3%).

De acuerdo con las declaraciones del Superintendente, este aumento indica que algunos compradores han estado fraccionando las operaciones para evadir la normativa.

En tendencia:

COMPORTAMIENTO INUSUAL

Marco Livio Díaz, reveló un comportamiento inusual en el cumplimiento tributario, evidenciando la práctica de fraccionar facturas a CF.

«Antes de la vigencia de la nueva norma, muchas transacciones comerciales superiores a Q 2,500 se emitían a CF. Sin embargo, la SAT ha logrado rastrear e identificar a los compradores y emisores que fraccionan estas transacciones en múltiples facturas menores para eludir la normativa», dijo el Superintendente.

Aseguró que este hallazgo sugiere que muchas de estas compras no se destinaban al consumo final, sino a la comercialización o al consumo intermedio.

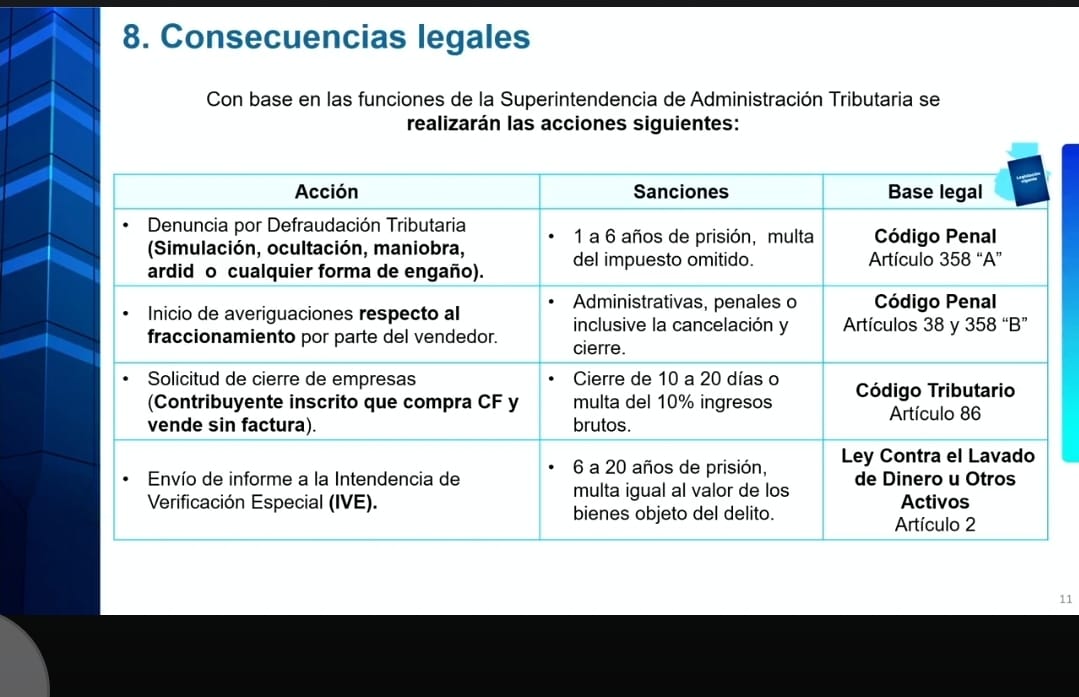

CONSECUENCIAS LEGALES

«Existen muchos mecanismos para que la SAT pueda sancionar. Vamos a sancionar a las compañías que están fraccionando las compras», aseguro Díaz.

De acuerdo con el Superintendente algunas de las acciones son:

- Denuncia por Defraudación Tributaria

- Inicio de Averiguaciones respecto al fraccionamiento por parte del vendedor

- Solicitud de cierre de empresas

- Envío de informe a la Intendencia de Verificación Especial (IVE).

MODIFICACIÓN DEL REGLAMENTO

La legislación permite que a partir de Q2,500.01 se deba de poner el número de NIT o el Código Único de Identificación (DPI) en la factura.

A partir de la modificación del Reglamento de la Ley del IVA, establecida en el Acuerdo Gubernativo 12-2023, que limita la emisión de facturas a CF solo para montos menores a Q 2,500.00, la SAT desarrolló una metodología para evaluar el comportamiento de facturación antes y después de la implementación de esta norma.

Otras Noticias: